約8割が病気・ケガによる就業不能に対して無防備

30~50代は働き盛り。会社員なら責任のある役職・職務を与えられ、やりがいに満ち、十分な収入を得ている年代だろう。プライベートでは家庭を持ち、マイホームを購入したり、子供の成長を見守ったりと、非常に充実している時期かもしれない。しかし、順風満帆に見えるそんな人々にも、一転して「経済的破綻」へと陥ってしまう可能性が少なからず存在する。特に注意すべきは、病気やケガによって働けなくなってしまうリスクだ。

「脳卒中で倒れた」「交通事故で大ケガをした」「ガンで入院した」……。30代以上の人なら、このような不幸に遭い、障害を抱えてしまったり、長期間、働くことができなくなってしまった同僚や友人を一人は知っているのではないだろうか。厚生労働省が発表した「年金制度基礎調査(障害年金受給者実態調査)平成26年」によると、働けない状態もしくは働くことに大きな制限がある状態の人に支給される「障害年金」の受給者は約194万人にものぼる。先天性の傷病なども含まれるため単純比較はできないが、これは国民病と呼ばれるがんの総患者数よりも約30万人も多い人数。決して他人事とは言えないだろう。

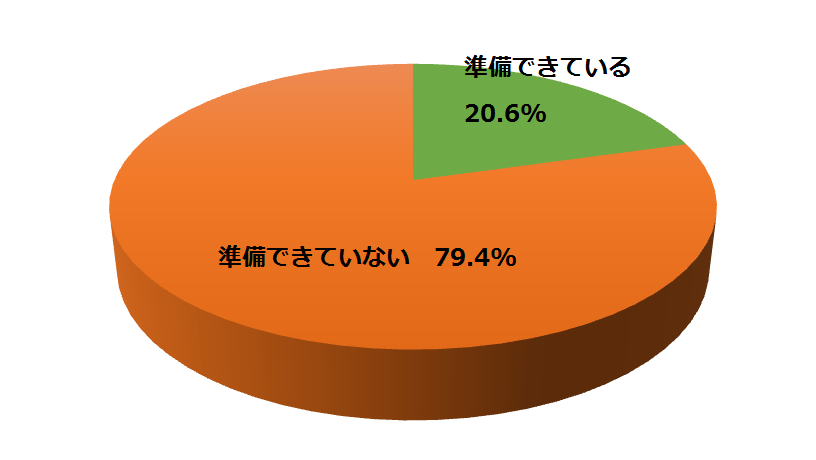

しかし、人間とは不思議なもの。なぜかそのような不幸が自分に訪れるとはなかなか考えられないようだ。生命保険文化センターの「平成27年度 生命保険に関する全国実態調査」によると、世帯主が病気やケガで長期間働けなくなった場合の生活資金を準備しているのはわずかに20.6%。約8割の世帯が、世帯主が働けない状況に対して、無防備なまま暮らしていることになる。

■世帯主が病気やケガで長期間働けなくなった場合の生活資金への準備状況

※出典:平成27年度 生命保険に関する全国実態調査(生命保険文化センター)

就業不能で急速にバランスを失ってしまう家計

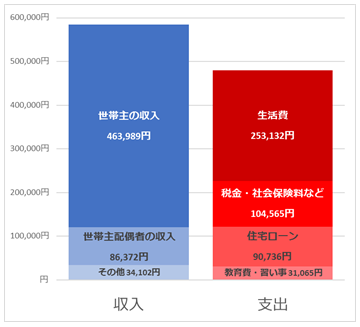

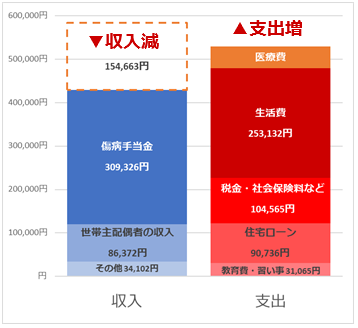

もし、世帯主が病気やケガによって長期間働けなくなってしまったら、家計はどうなるのだろうか。平均的な家庭を想定して、簡単にシミュレーションしてみたのが下のグラフだ。

※「傷病手当金」は「世帯主の収入」を「標準報酬月額」と仮定し、単純に2/3にしたもの

※収入の減少による「税金・社会保険料など」の金額変動は加味していない

上の2つのグラフは、総務省統計局発表の「家計調査年報」から、「世帯主が35~39歳の会社員」「世帯人数は二人以上」「住宅ローンを返済中」という世帯の、1ヶ月の平均収支を算出したもの。就業中は、約10万円の貯蓄が可能な家計となっているのがわかる。一方、就業不能になると、当然のことながら世帯主の収入が激減。会社員の場合は、「傷病手当金」により一定の補てんはできるものの、家計は赤字に転落してしまう。さらに医療費が支出にプラスされるので、収入の減少以上に赤字幅は大きくなっている。

もし、生活水準を落とさなければ、この赤字が復職するまで延々と続くことになる。それぞれの家庭や医療費にもよるが、毎月10万円程度、貯蓄が目減りしていくような事態も珍しくはないはず。就業不能期間が1年以上になってしまうこともあるだろう、住宅購入直後で貯蓄がほとんどないこともあるだろう。あなたの家庭は家計を維持できるだろうか。しかも、長期間、職場を離脱してしまうと、復職後に同水準の収入が維持されている保障はないのだ。

「医療保険」は治療にかかる費用に使うもの

収入減には別の手段で備える必要がある

収入減には別の手段で備える必要がある

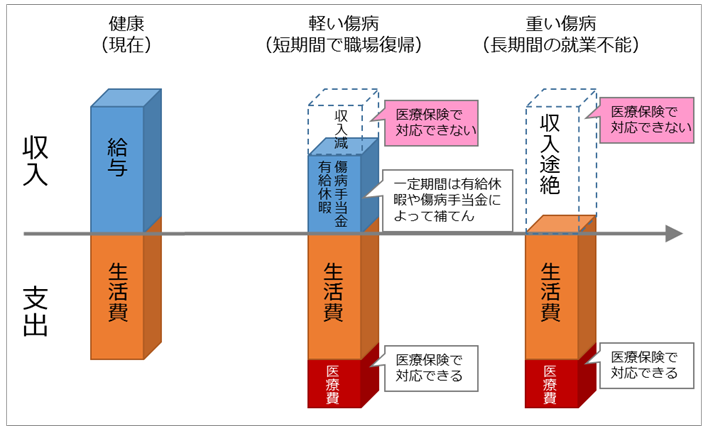

それではどのようにして、病気やケガによって働けなくなるリスクに備えればいいのだろうか。もし「医療保険で備える」と考えた人がいるならば、それは大きな勘違い。医療保険はあくまで病気やケガによって増大する医療費に備えるためのもの。働けなくなった結果の収入減に対しては、基本的に保障をしてくれない。収入減に備えるためには、別の手段が必要になるのだ。下に、病気やケガによる就業不能時の家計と保険の関係を図示したので、必ず確認しておいてほしい。

■病気・ケガによる就業不能時の家計と保険の関係(会社員の場合)

ガン、急性心筋梗塞、脳卒中などで働けないときに年金を受けれる「就業不能保険」に注目

長期間、働けなくなってしまった場合に備えようと考えたときに、有効といえるのが「就業不能保険」という保険だ。2016年9月1日に発売されたチューリッヒ生命の就業不能保険「くらすプラス」を例に、そのメリットを見てみよう。

■チューリッヒ生命の「くらすプラス」の注目ポイント

![]() ガン、急性心筋梗塞、脳卒中などによる所定の就業不能状態などやストレス性疾病による長期入院で年金などが受取れる

ガン、急性心筋梗塞、脳卒中などによる所定の就業不能状態などやストレス性疾病による長期入院で年金などが受取れる

![]() 支払事由に該当したとき、最高総額1,200万円を確定年金として受取ることができる

支払事由に該当したとき、最高総額1,200万円を確定年金として受取ることができる

![]() 年金の受取り方法の自由度が高く経済状況に合わせて選択できる

年金の受取り方法の自由度が高く経済状況に合わせて選択できる

「くらすプラス」は、悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全を患った場合、所定の就業不能状態が60日を超えて継続した場合には、最高で総額1,200万円(プランや受取り方法によって異なる)の年金を必ず受取ることができる保険。また、うつ病などの「気分[感情]障害」をはじめ、胃潰瘍、摂食障害、統合失調症といった合計10種類のストレス性疾病に対応し、長期入院(60日超)をした場合には、同額の年金を受取ることが可能だ。極度のストレスにさらされる現代人にとっては非常に心強い保険といえるだろう。

さらにうれしいのは年金の受取り方法の自由度が高いこと。毎月定額で受取るだけでなく、所定の就業不能状態に陥ったときに一括で受取ったり、途中までは毎月定額で受取り、復職時に残りを一括で受取ることも可能。各家庭の経済状況に応じて、受取り方法を選択できるのだ。万が一、自分が働けなくなったときに、家族の生活を支えるために、まずは詳細をチェックしてみてほしい。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補16308-20161004