生命保険が大切なのはわかるけど……

保険金の額は適切?多額の保険金を使いこなせる?

保険金の額は適切?多額の保険金を使いこなせる?

自分に万一のことがあったときでも家族が安心して生活できるように、生命保険に加入している人は多いはずです。家庭において自分が主たる収入源である場合、自分に万一のことがあると、収入がストップし、家計はバランスを崩してしまいます。「生命保険の保険金で、不足する生活費に備えておきたい」という考えは自然なもの。しかし、生命保険への加入を検討している人や、加入している人の中には、こんな疑問や不安を抱えている人もいるようです。

確かに、生命保険の保険金のように何千万円という金額を具体的にイメージするのは困難。「その金額が遺された家族にとって必要十分である」「遺された家族が、多額の保険金を計画的に使うことができる」と言い切れる人は少ないでしょう。しかも、遺された家族の年齢によって、その後の生活に必要になるお金は異なります。保険金を受取るタイミングによっては、必要以上に多額の保険金になってしまう可能性も。中には、必要以上の保険金を用意するために高い保険料を払い続け、現在の家計が苦しくなっているという、本末転倒な状況に陥っている人もいるかもしれません。

毎月、不足する生活費から逆算して設計できる

賢い生命保険「収入保障保険」を知っていますか?

賢い生命保険「収入保障保険」を知っていますか?

それでは、自分に万一のことがあったときに不足する生活費を必要な分だけ家族に遺せるような、賢い生命保険はないのでしょうか。注目したいのは「収入保障保険」という生命保険です。この保険に加入することで、前述したような悩みから一気に解放される可能性があります。大まかな仕組みをわかりやすく図にしたので、まずはチェックしてみましょう。

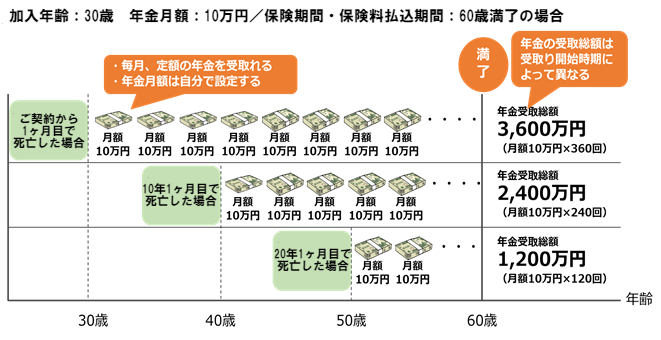

■「収入保障保険」の仕組み

収入保障保険の大きな特長は、自分に万一のことがあったときに、遺された家族が一括で保険金を受取るのではなく、毎月決まった金額の年金を給料のように受取れるということ。また、月々の年金の金額をベースに保険を設計していくので、保険に加入している人が死亡した時期によって、年金の受取総額が異なります。例えば加入年齢30歳、年金月額10万円、60歳満了の収入保障保険の場合、ご契約から1ヶ月目で死亡した場合は、年金受取総額は「10万円×360回=3,600万円」になりますが、ご契約から20年1ヶ月目で死亡した場合は、「10万円×120回=1,200万円」となります。

そして、収入保障保険に加入するメリットとして覚えておきたいのが、以下の3つの点です。

■「収入保障保険」の主なメリット

1.月々不足する生活費から年金額を逆算し、合理的に保険を設計できる

1番目、2番目のメリットに関しては、誰もがすぐに理解できるはずです。収入保障保険は、最終的に受取れる保険金の総額ではなく、毎月受取れる年金の額をベースに保険を設計します。例えば、自分に万一のことがあったときに、毎月の生活費が10万円不足してしまうなら、収入保障保険の年金額を10万円にすればいいわけです。何千万円という保険金額を見て「この金額は多いのか?少ないのか?」と悩む必要はありません。契約満了まで安定して家族の生活を支えることができます。不足する生活費は、「現在の生活費 - 自分の死後に家族が受取る『遺族年金』」という式でおおよその額を算出すればいいでしょう。また、多額の保険金を一度に受取ることがないので、「遺された家族が無駄遣いしてしまうのでは?」という不安を抱くこともないでしょう。

3番目のメリットに関しては少し説明が必要かもしれません。上の図を見るとわかる通り、収入保障保険では、毎月の年金額自体は変動しませんが、受取り開始時期が契約満了の時期に近づくほど、受取れる年金の総額が減っていく仕組みになっています。このような保険を「逓減型」と呼び、いつでも同額の保険金を受取れる「定期保険」などに比べて、保険料が合理的になるのです。

■30歳で加入しご契約から10年1ヶ月目で死亡したときの受取総額を2,400万円に設定した場合の保険料比較

■収入保障保険の保険料試算条件

チューリッヒ生命「収入保障保険プレミアム」:30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年/非喫煙優良体型/見積もり基準日:2017年1月1日

■定期保険の保険料試算条件

チューリッヒ生命「定期保険プレミアム」30歳男性/保険金額:2,400万円/保険期間・保険料払込期間:60歳満了/非喫煙優良体型/見積もり基準日:2017年1月1日

年々、受取れるお金が減ってしまうと聞くと、損をしてしまっているような気がするかもしれません。しかし、不足する生活費を補えるだけの月額年金を設定してあるのであれば、「遺された家族の生活を支える」という保険の機能は十分に果たすことができます。必要十分な生活費を保障し、割安な保険料で加入できる収入保障保険は、非常に合理的な生命保険といえるのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる「収入保障保険」も登場

保険料が大幅に安くなる「収入保障保険」も登場

収入保障保険は様々な保険会社で販売されていますが、中でもおすすめなのがチューリッヒ生命の「収入保障保険プレミアム」です。最大の特長は、タバコを吸わず、健康な人※なら、保険料が割引きになること。さらに、年金の受取り方を遺された家族の状況によって選択することも可能。また、特約で、死亡時だけでなく病気で働くことができなくなったときにも年金を受取れるようにすることができます。

※過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす人。

■チューリッヒ生命の「収入保障保険プレミアム」の注目ポイント

![]() 健康な人※1は保険料が割引きになる!

健康な人※1は保険料が割引きになる!

合理的な保険料

30歳男性で年金月額10万円(保険期間・保険料払込期間:60歳満了、年金支払保証期間:2年)なら、健康な人※1の保険料は約33%も割引になります。

30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年

※1 チューリッヒ生命所定の基準による(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす方)。

※ 告知内容によってはご希望の型でご加入いただけない場合があります。

※ 保険料は2017年2月1日現在のものです。

![]() 特約を付加すれば

特約を付加すれば

働けなくなったとき(死亡時以外)も年金を受取れる

「ストレス性疾病保障付就業不能保障特約」を付加すれば、「悪性新生物※1 ※2」「急性心筋梗塞」「脳卒中」「肝硬変」「慢性腎不全」で所定の就業不能状態※3になったときや、不慮の事故で所定の身体障害状態になったときにも年金を受取れます※4。また、「統合失調症」「気分[感情]障害(うつ病など)」「胃潰瘍」などのストレス性疾病が原因で60日をこえて入院した場合も、所定の期間、年金を受取ることができます※4

※1 上皮内新生物は対象になりません。

※2 責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合には対象となりません。

※3 治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき。

※4 主契約の支払事由に該当した場合、年金は受取れません。

※この頁は商品の概要を説明しています。商品の詳細については、パンフレット、ご契約に関する注意事項(契約概要・注意喚起情報)等をご確認ください。

※記載の保険料および保障内容は2017年2月1日現在のものです。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17004-20170306 / 運営会社:株式会社ウェブクルーエージェンシー