こんにちは~

普段は専業主婦(30代後半子供1人)でお小遣い稼ぎのため時々ライターの高橋です。

聞いてください!

先日主人が海外出張でアメリカに行っていたのですが、滞在中にまさかの!

「財布をスられたから現金を送金して欲しい(泣)」という連絡が…キタ――(゚∀゚)――!!

えェェェェェェ!

こちらもびっくりしている間もなくすぐに送金しないといけないので慌てて、以前アメリカへ海外赴任をしていた頃に開設していた海外口座があったので(不幸中の幸いですね)、日本の銀行窓口から海外送金をしたのですが、為替手数料以外に送金にかかる手数料を5,000円以上もとられてしまい(涙)急な出費にげんなりでした(-_-;)

この一連の騒動が私の節約魂に火を付け、もっと簡単で安く海外へお金を送る方法はないかと徹底的に調べました。調べるうちにデビットカードを用いて海外旅行時にも手軽に使える納得の裏技!?を発見したのです。

主人は海外出張が多い仕事の為、今後も役立つと思い口座開設から実際にやってみました。その結果どのくらいお得だったのかも含めて今回は皆さんにご紹介しますね(*´艸`*)

一般的に日本から海外へお金を送る手段は?

今海外にいる人や、海外の会社・留学先の学校などにお金を送る方法は一般的には下記方法があります。

1、 銀行間での海外送金(←今回最初に送金した方法)

受取り用に海外の銀行口座が必要。為替手数料以外に振込手数料が通常数千円と高額。

さらに別途受取り金融機関への手数料や海外の銀行の仲介手数料がかかる場合があります。

2、 ゆうちょ銀行で海外送金

ゆうちょ銀行の場合は送金手数料2,500円で海外送金ができます。こちらも為替手数料以外に受取り金融機関への手数料や、仲介手数料等がかかる場合があります。比較的安価な海外送金手数料ですが、送金に時間がかかる傾向がある(アメリカの場合4~6営業日)ので急ぎの人には向きません。

3、 Paypalなどの海外送金サービス

個人間で海外送金する場合は、為替手数料にプラスして国別の手数料が追加されます。Paypalを利用しアメリカの場合は、為替手数料3.5%+送金手数料2.5%でトータルの手数料は利用金額の6%となります。(10万円の場合の為替手数料3,500円+送金手数料2,500円)また利用する人がどちらもPaypalでの登録が必要となります。

金額の大小はありますが、送金手数料は最低限発生し、その他為替手数料や仲介手数料などの別の手数料が発生する場合もあり、手数料だけでかなりの金額が取られてしまいます。しかも送金や銀行の海外支店の口座開設も1ヶ月ほどかかるなど、かなりの時間を要してしまいます。

ハードルの高い現地の口座開設の必要なく、日本の口座から外貨を送る裏技とは?

色々調べていくとデビットカードの一部では、海外送金というスキームを使わなくても日本の口座から入金された円建てのお金を、外貨に振替することで海外へ行った際に海外ATMから自由に外貨を引き出すことができるのを発見!

上記の説明ではちょっと分かり辛いと思いますので、

↓詳しく手順をご紹介すると…↓

1、まずは海外で外貨を利用したい人の名義でデビットカードの口座を開設

↓ ↓

2、 開設後対象銀行の口座に日本円を入金or振込

↓ ↓

3、入金金額より必要金額だけ外貨預金へ振替(Web取引がある通貨であれば1分程度で振替完了できます。)

↓ ↓

4、その後海外ATMで現地通貨での出金が可能。

※出金の際、海外ATM利用手数料がかかります。

この一連の流れで手数料として出ていってしまうのは、

① 他行からデビットカード口座へ振込をした場合、他行で設定された「振込手数料」(発生した場合のみ)

② 外貨預金へ振り替えた際の「為替手数料」

③ 海外で外貨出金の際にかかる「海外ATM利用手数料」

のみとなります。

指定口座への海外送金には利用できませんが、本人・家族間など個人間では結果的には外貨送金を行っているのと同じなのに無駄な手数料が一切かからないと~ってもお得な裏技です。

さらに最初の口座開設に1週間程度かかるだけで、その他の手続きはインターネットで家にいながらできるのでそれ以外の時間も節約になります♪

実際に取引をしてみたときの手数料は!?

今回は主人の分と、自分の分2つの口座をソニー銀行で開設しました。

申し込みはウェブから簡単に行うことができ、1週間くらいでカードが手元に届きました。

そしてソニー銀行の口座に10万円を入金完了させ、ログインしていよいよ実際の口座で日本円⇒米ドルに変えてみました。

実際に10万円が当時の為替レート1米ドル=109.94円(為替手数料含む)で換算され909.58米ドルになりました。

海外送金という訳ではないので、送金手数料は0円!ドルの購入に関しての為替手数料は1ドルあたり15銭で、かかった手数料は約137円!でした。

やったーヽ(^。^)ノ素晴らしい♪

これでいつでも海外のATMから米ドルをおろすことができます。

時間も実際に1分もかからず操作を完了できました。

こんなに簡単に操作でき、手数料も同じ10万円を銀行間で海外送金を利用した時より圧倒的にお得ですね(*^^)v

また子供が海外留学する場合などにも同様のやり方で子供の口座に外貨入金が可能となります。その場合子供が15歳以上で口座開設が可能になるようです。今後もし子供が海外留学をすることがあるなら日々の生活費の送金に利用したいサービスです。

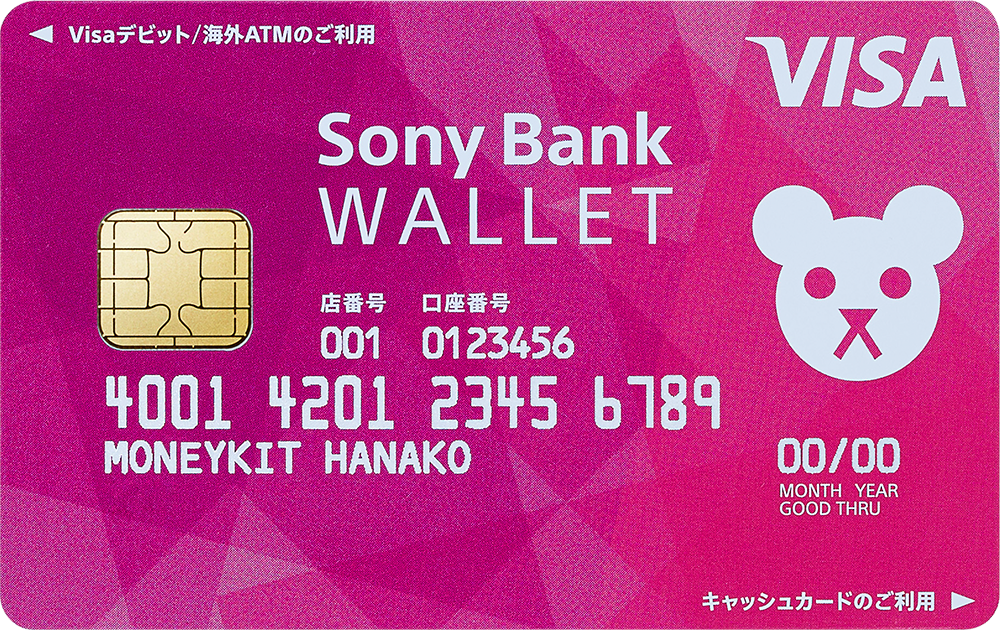

今回私が使ったのは、海外旅行の買い物でも使える【 ソニー銀行 】のデビットカード

ソニー銀行で口座開設をするにあたり、通常のキャッシュカードにするか、キャッシュカード機能と世界中で使える「Visaデビット」機能が1枚になった『Sony Bank WALLET』にするか選べるのですが、今回は海外でも利用したいため『Sony Bank WALLET』を選びました。

「Visaデビット」機能とは、日本円はもちろん、米ドル、ユーロ、豪ドルなど対象10通貨の外貨預金からも即時引き落とし。国内での普段使いから海外ショッピングでの利用のほか、海外ATMでの現地通貨引き出しにも対応する機能です。

このカードが1枚あれば、日本に居ながらあらかじめ貯めていた外貨を「Visa」または「Plus」マークのある海外ATM約230万台で引き出したり(※別途海外ATM利用手数料がかかります)、対応通貨なら海外のVisaデビットが利用できるお店での買い物でショッピング手数料なしで利用できたりするので、ちょっとした海外旅行時にもかなり使えます。

しかも、ソニー銀行なら、海外で外貨を利用するまでに時間がある場合、円高時を狙ってあらかじめ外貨を購入することができ、米ドルなら、最低1ドルから購入が可能。かつ、為替コストも割安です。実際海外に行く時期ではなく、相場を見ながら少額から安い為替手数料で外貨へ移行できるのも魅力のひとつです。

こんな簡単に、かつお得に外貨を海外で利用できるなら、今回の件だけではなく頻繁に海外旅行に出かけていた20代の頃から知っていたらどれほど便利だったか…とかなり悔しい気持ちも(+_+)

さらに海外でのサービスだけでなく、国内でのVisaデビットの利用で利用金額に応じたお得なサービスが受けられたり、国内の提携ATM 9万台が利用でき、セブン銀行・イオン銀行ATMなら24時間何度でもお預け入れ、お引き出し手数料が無料で、他の提携ATMでもお引き出し手数料は合わせて月4回まで無料だったりと、海外旅行をあまりしない人にとってもお得なカードとなっていることにも感動( ;∀;)

残高や取引履歴の確認がしやすいアプリがあり、各種手数料も安く、外貨をそのまま外貨建ての金融商品に使えるソニー銀行ならではの機能もついているのでかなりオススメです。

今後は外貨建ての金融商品を用いてお金を増やすことにもチャレンジしてみたいと思います!

※海外ATM利用手数料について

ソニー銀行の場合、対象10通貨を海外ATMから現地通貨で引き出す際は、基本1.76%/回の手数料、現地ATM設置機関利用手数料がかかります。

例)アメリカで現地ATM設置機関利用料が3ドルかかるATMを利用し、100ドルをATMから引き出す場合、米ドル普通預金から手数料1.76ドルを加えた104.76ドルが即時引き落とされます。

大・大・大流行!ナイトプールの魅力と2017年お勧めの楽しみ方

ナイトプールって本当に人気なの?

世間では「ナイトプールが・・」といった話題をよく聞くようになりました。

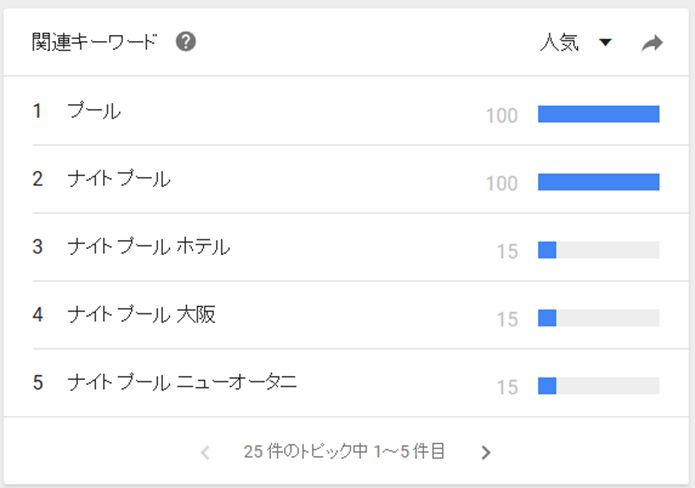

でも私も含めて、いまいち実感がわかない・・という方のために「女子会」との検索数の比較を出してみました!

上の図は過去5年間の「女子会」と「ナイトプール」の検索された回数で、青が「女子会」赤が「ナイトプール」です。

去年の8月は「女子会」を上回る検索数だと思っていただくと話題の程がわかるかと思います。

すごい・・思った以上。。

今年もすでに去年を上回るペースですね。

関連キーワードでみるとホテルが人気

続いて関連キーワードを見てみると ホテルやニューオータニというキーワードが出てきます。

日中のプールはスライダーなどのアトラクションに目が行く中、ナイトプールではリッチなホテルプールが人気♪

やっぱりテーマはラグジュアリーですね!

ずばり解説!ナイトプールの魅力6点

でもナイトプールって何が良いの?

やっぱり昼に入ったほうが楽しいんじゃない?って人のために、ナイトプールの魅力をあげてみます。

①料金が日中より安い

日中のプール料金とナイトプールの料金を比較すると半額くらいで入れちゃいます

②ホテルプールなどは立地がよく平日の仕事帰りにも行けちゃう

仕事帰りにちょっと飲みにいく感覚でプールに入れちゃいます!

③夜だから当たり前だけど日焼けしない

夏らしいことしたいけど日焼けしくない><って女子にぴったり!

④音響施設が充実。DJが音楽かけているところも。

当たり障りのないPOPSでなく、気分もあがります!

⑤BAR併設も多く、ビールではなくカクテルやシャンパンで乾杯!

夏の海やプールってビールってイメージが強いですよね?

お洒落なカクテルやシャンパンにトライするのも楽しいです!

(酔いすぎ注意!)

⑥ライティングがきれい

ライティングがとにかくきれい。

水着女子がより魅力的に見えちゃう?

インスタ写りもサイコーです!

せっかくプールに来たからには思い出を素敵な写真で残したいものですよね!

ナイトプールは「薄暗さが色気をアップ」「インスタ写りがサイコー」と、撮影面でもイマドキ女子の中で大人気。

ライティングも伴ってお肌もきれいにみえちゃうので、思い切ってラグジュアリーな水着に挑戦もありかも!?

おススメのナイトプールは+1,200円~で宿泊までできちゃうホテルニューオータニ

instagramで#ナイトプールを検索してみると、22時まで営業している「ホテルニューオータニ」が今年も大人気!

「赤坂見附という超都会にありながら緑溢れる開放感が最高。」

「DJが盛り上げてくれるけど下品じゃない。」

「ライティングが一番綺麗。」

「ご飯もお酒もめちゃくちゃ美味しい!」

「泊まってしまえば飲みすぎても安心」等絶賛の声が多数!

海やプールの飲食って適当なイメージですが、やっぱり女子会たるもの美味しいものにはこだわりたいですし、深さ3mの飛び込みプール等があり飽きさせません。

毎週木、金曜日には国内トップクラスのDJが盛り上げてくれたり、イベント満載です!

またホテルニューオータニのナイトプールは一人+1,200円~で宿泊までできちゃいます!

宿泊者は並ばずに入れますし、翌日の昼もプール入れちゃいます。

この夏最高の思い出はホテルニューオータニのナイトプール付宿泊プランで決まりですね!

友達・恋人を誘って楽しい夏を過ごしましょう!

ガンと向き合って生きていくために!

家計バランスから「ガン保険」を考える

ガンは決して不治の病ではない

日進月歩で変わりつつあるガン治療

現代は日本人の2人に1人がガンにかかる時代と言われています。ガンは現代日本人にとって身近な存在であり、自分事として向き合っていく必要がある課題だと言えます。ただし、ガンと向き合うと言っても「人生の終末を考える」ということではありません。この疾病といかに対峙し、克服していくべきかを考える必要があるということです。

ガンは「不治の病だ」と考えている方は多いかもしれません。しかし、最近では検診による早期発見への取り組みが進んでいるほか、抗がん剤やホルモン剤などによる薬物療法、放射線治療といった医療技術の進歩により、ガンは克服できる病気となりつつあるようです。

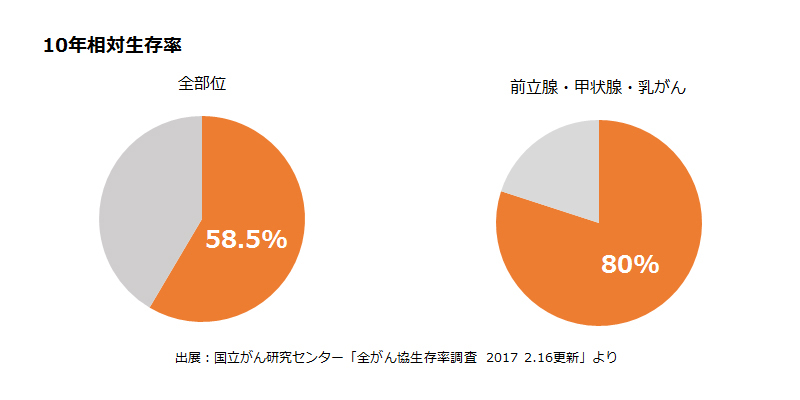

実際、国立がん研究センターの最新調査によると、ガンと診断された人が10年後に生存している割合をあらわす10年相対生存率は、全部位全臨床期のガンで見た場合で58.5%と6割近くであるという結果に。なかでも前立腺ガンや甲状腺ガン、乳ガンの場合は実に8割以上という高い生存率が示されているのです。

また最近では、ガンの治療スタイルも変化しているようです。下の図は厚生労働省が公表している資料をもとに、ガンの平均在院(入院)日数とガンの入院・外来(通院)受療率の年次推移をあらわしたものです。グラフを見ると一目瞭然ですが、年々、入院日数が短期化しており、入院患者は減少し外来患者が増加しています。ガンを患った場合、従来は入院・手術による治療が主流でした。しかし、最近では外来・通院によってガンと闘っていくという治療スタイルが増えてきているようなのです。

ガンになると、収入が減少し治療費負担がのしかかる

ガンは不治の病ではなくなりつつあり、通院によってガンと闘っていくことも可能になってきたことを踏まえて考えておきたいことがあります。それは家計のバランスについてです。

下の図を見てください。下図左のグラフはガンを患っていない場合の家計のバランスをイメージ化したもの。一方、下図右のグラフはガンを患った場合のイメージです。ガンを患った場合、収入面が減少し、さらに治療費の負担が支出に加わることにより、家計のバランスにギャップが生じます。

最近では、ガンを患ったとしても、これまで送ってきた生活をある程度維持していくことが可能な場合も増えてきています。例えば仕事は、状況によって継続することも可能でしょう。しかし、一定の制限を受けることはやむを得ず、家計の要となる就業による収入は目減りすることを想定しておく必要があります。

また、ガン治療では公的医療保険(健康保険など)や高額療養費制度の適用を受けることができる場合が多いものですが、治療費の自己負担額が3割だとしても、例えば放射線治療や抗がん剤治療を受けた場合、ひと月に数万円程度の負担は見込んでおくべきでしょう。このほか、一部の先進医療を受ける際などは公的医療保険の適用外になることもあるので、治療費負担は重いものになります。

ガンを患う前と後とでは家計のバランスに大きなギャップが生じます。ガンという課題に向き合っていく上では、このことを十分に意識しておくことが重要です。

「ガン保険」で家計のバランスのギャップは埋まるか

では、家計のバランスのギャップにどう対処すべきでしょうか。その対策を考える場合、まず検討したいのが「ガン保険」に加入するということでしょう。一般的な「ガン保険」の基本的な保障内容はおもに以下のようなものが挙げられます。

■診断給付金

ガンと診断されたときに一括で一時金を受取ることができます。給付金額はまちまちですが、傾向として100万円前後の場合が多く見られます。

■入院給付金

ガンで入院した際に入院費を日額で受取ることができます。受取れる入院日額は数千円~1万円程度が一般的です。

■手術給付金

ガンの手術にかかった費用が保障されます。こちらも給付額はまちまちですが手術1回につき10万円~20万円ほどが目安となる場合が多いようです。

ガンと診断され入院・手術を要する場合には、ある程度まとまったお金が必要になります。そのため、一般的な「ガン保険」の診断給付金、入院給付金、手術給付金は非常に心強いものとなるでしょう。

しかし、月々の家計バランスを考えた場合、まとまった額の給付金を一括で受取るとなると、「先々お金が底を尽いてしまうのではないだろうか」といった不安を覚える方もいらっしゃるでしょう。確かによほど上手にやりくりしなければ、家計のバランスのギャップを埋め続けていくことは難しいかもしれません。

安心して生活・闘病するために

月々の家計バランスが維持できる「ガン保険」もある

ご自身とその家族が安心して生活を送り、ガンと闘っていくために、安定的で継続的に家計のバランスのギャップを解消してくれる「ガン保険」はないものでしょうか。そこで注目したいのがチューリッヒ生命の「終身ガン治療保険プレミアム」です。

■「終身ガン治療保険プレミアム」の3つの特長

放射線・抗がん剤治療等を受けた月ごとに

放射線・抗がん剤治療等を受けた月ごとに

回数無制限で給付金を受取れる

放射線治療、抗がん剤治療、ホルモン剤治療を受けた際、その月ごとに回数無制限で給付金を受取ることができます。給付金額は10万円~60万円の間で設定することが可能ですので、10万円は治療費に、10万円は収入の補てんに、合計20万円の保障を備えるといった備え方が可能です。

家計に負担の少ない保険料

主契約月額20万円、保険期間・保険料払込期間:終身 クレジットカード支払/口座振替 2017年7月1日現在

診断給付金や入院・手術費・先進医療など、

診断給付金や入院・手術費・先進医療など、

必要な保障を自由に組み合わせることができる

ガンと診断された際に一時金が受取れる特約や入院費用、手術費用や先進医療が保障される特約などを自由に組み合わせることが可能です。

「終身ガン治療保険プレミアム」の最大のポイントは「あんしん1」にあります。治療のために通院する際は、治療費はもちろんのこと、仕事を休む必要があったり、家事や育児の代行サービスを利用したりといった具合にさまざまな形で家計が圧迫されます。治療を要する月ごとに決まった額の給付金を受取ることができれば、月々の家計のバランスを維持していく上で大きな助けになるでしょう。「終身ガン治療保険プレミアム」についてより詳しく知りたいという方は、ぜひ一度、詳細をチェックしてみてください。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17091-20170629 / 運営会社:株式会社ウェブクルーエージェンシー

この夏、海外旅行に行かれる方におススメするたった1つのポイント

夏休みには海外旅行に行こう!

夏!といえば長期休暇!そう、夏休みの季節がやってきます!

皆さん順調に夏休みの計画は立てられていますでしょうか?

すべてを忘れて南国で癒しを追求したり、世界遺産を通じて知見を広めたり、

うーん、、考えているだけで幸せ・・♪

これからの時期、多くの方が長期休暇をとり、海外に向かわれたりするかと思います。

そこで、今回は『海外でやってしまいがちなトラブル』を通じて、出国前に準備しておくべきおススメのポイントを1つご紹介したいと思います!!

海外で起こりがちなトラブル①

「うそ!!こんなに使った!?」明細を見てびっくり

海外は国内に比べてブランド品が安く買えることが多いもの。開放感も相まって、バッグにアクセサリーに、そしてお土産になぜか謎の人形・・とついつい買いすぎてしまうことってありますよね!?

円より桁数が少なかったり、そもそも良く計算もせず「クレジットカード最強~♪」とドンドン買い物をしていると、帰国して利用明細を見てびっくり!「あちゃー、使いすぎた・・・」という経験がある方は多いのではないでしょうか?

海外で起こりがちなトラブル②

「現金は使わないって聞いたのに!」屋台で歯がゆい思い

海外旅行で現金を使う場面はチップを支払うときくらいなもの。友達や知り合いから「現金は最低限持っていけば大丈夫!」と聞かされて、いざ海外へ!しかし、思わぬ落とし穴もあります。例えば、現地の屋台で食事をする際に「これ、ください!」と注文をしたら、「クレジットカードが使えないお店だった!」「現金の持ち合わせが足りない!」といった歯がゆい思いをしたことがある方も少なくないのでは?(写真は極端な例です)

やっぱり海外旅行にはある程度の現金が必要です。とはいえ、長期の海外旅行となると予めいくら必要かを考えることは難しいし、現地で必要なときに両替をするのもちょっと不安ですよね。。

解決策=「デビットカード」!!

そんな「お金を使いすぎてしまう心配」、「海外でも気軽に現地通貨を下ろしたい」という要望にぴったりなのが『デビットカード』!!実は利用可能な金額は預金残高の範囲内なので、使いすぎる心配がなくて安心!また、そのなかのひとつ、Visaデビットカードは、ショッピングなどの支払いだけでなく、海外にある提携ATMから現地通貨を引き出すこともできるんです!

「提携ATMはどこにあるの?」と不安に思う方もいるかもしれません。そんな方はVISAウェブサイトのATMロケーターで事前に調べておくことができるので安心。また、提携ATMには所定のマークが付いているので覚えておけば現地で見つけることもカンタンですよ♪

ソニー銀行のVisaデビット付きキャッシュカード

「Sony Bank WALLET」がおすすめです!

Visaデビットカードはさまざまな銀行が発行していますが、特におすすめしたいのがソニー銀行のVisaデビット付きキャッシュカード「Sony Bank WALLET」です。

「Sony Bank WALLET」は、日本円をはじめ米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アフリカランド、スウェーデンクローナの11通貨に対応しています。海外での使用時は、ソニー銀行に開設した外貨預金口座から引き落としとなるので、海外ショッピング手数料はかかりません!

「Sony Bank WALLET」は11の通貨に対応。

海外での支払いや海外ATMでの現地通貨の引き出しに、お得で便利!

海外旅行をする際は「Sony Bank WALLET」を旅のおともに加えておけば、より安心&便利に快適な旅行を楽しむことができるはず。まだお持ちでないかたは、この機会にぜひ詳細をチェックしてみてください。

[sponsored]提供:ソニー銀行

看板商品が”運命”のコラボ

ドロリッチソフトフロートの本当においしい”禁断”の食べ方を教えてもらった

ライター:岩見

ライター:岩見

普段は広告代理店の営業事務。スイーツ好きを活かして、時にライターへと変身。

こんにちは。甘いものに目がないライターの岩見です。

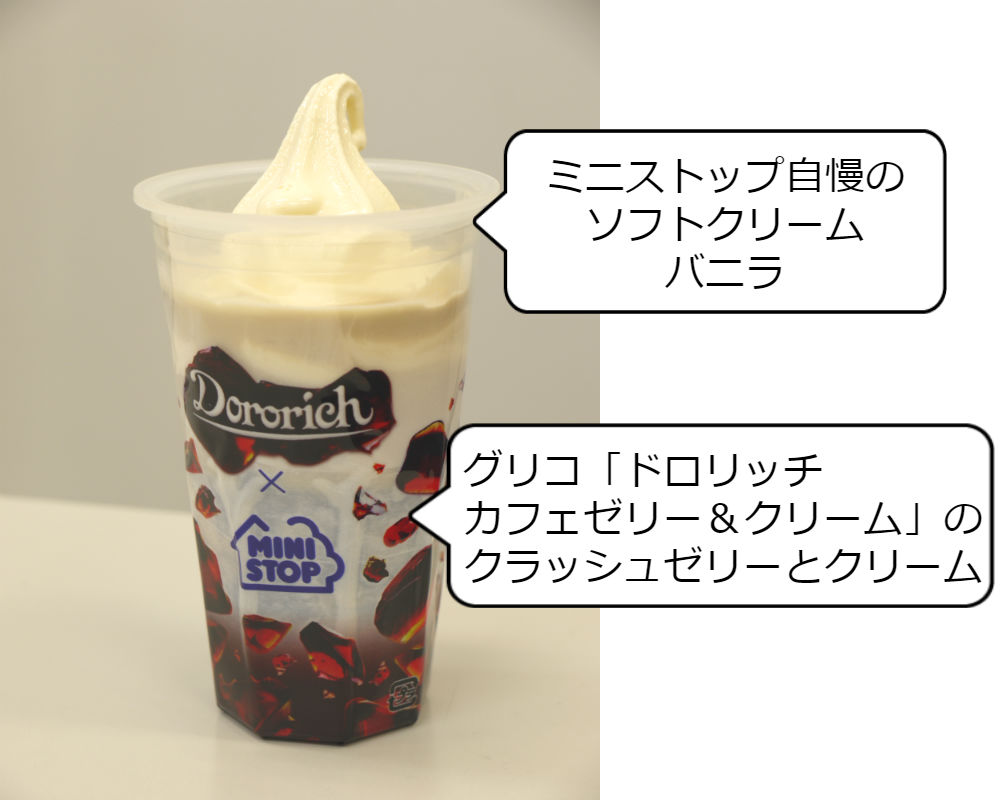

突然ですが、去年の7月に数量限定で、関東地区の一部のミニストップだけで販売されていた、「ドロリッチソフトフロート」って知ってますか?

「ソフトクリーム」はミニストップの看板商品。毎年、新商品のテレビCMも目にしますよね。あれをグリコの飲むスイーツ「ドロリッチ カフェゼリー&クリーム」にトッピングしたという、なんとも気になるスイーツです。今度食べよう!と思っていたら、あっという間になくなっていました……。

ところが、今年の3月10日からまたまた販売されるという情報が!(※)しかも全国のミニストップに展開されるとのこと。(※)取扱いのない店舗および時間帯がございます。

もう食べ逃すわけにはいきません。早速、ミニストップとグリコの開発担当者の方への取材を兼ねて、試食をさせてもらってきました!

※2017年3月10日(金)より順次発売。2017年3月17日(金)全国発売。

■お話を聞かせてくれた人

ミニストップ株式会社 第一商品本部

ミニストップ株式会社 第一商品本部

インストア商品開発部 インストアドリンクチーム

小野寺 さん

江崎グリコ株式会社

江崎グリコ株式会社

マーケティング本部 洋生菓子マーケティング部

中島 さん

※所属部署は取材時となります。

えっ!開発担当者がそんなこと言うの?

背徳感もタマラナイ?本当においしい食べ方

岩見

よろしくお願いします!早速なんですが、去年の夏に販売されていた「ドロリッチソフトフロート」の評判はいかがでしたか?

小野寺さん

昨年夏、店舗を限定しテスト販売を行っておりましたが、想像以上のご好評をいただけたと思っています。いきなり8個まとめてお持ち帰りされた方もいらっしゃったそうです。少数店舗での販売だったにも関わらず、電話での問い合わせがあったり。

岩見

ミニストップさんのソフトクリームも、グリコさんのドロリッチもネームバリューがありますもんね。確かにインパクトあります。

小野寺さん

おっしゃる通りです。「ドロリッチとソフトクリームだ!!」と声を出して入店されるお客様もたくさんいらっしゃったそうですよ。

岩見

もちろん味にも自信がおありだと思うんですが、開発時に何か工夫されたことはあったんですか?コラボ用にアレンジしたり。

中島さん

ドロリッチにもソフトクリームにも特別なアレンジは加えていません。このコラボのお話が出たとき、ドロリッチにミニストップさんのソフトクリームを、単純にのせて食べてみたんです。それが本当においしかった!その感動をそのままにお届けしたかったのです。

小野寺さん

コラボのアイディアを思いついたときに、「おいしいに決まってる!」と思っていました。それで実際に食べてみて、「これは運命の出合いだ」と(笑)

岩見

そこまで自信を持ってお話しされると、味が気になります!あの試食は……(ウズウズ)

小野寺さん

もちろんどうぞ(笑)

こちらです!

岩見

やった~!でも、これってどうやって食べればいいんですか?ソフトクリームは普通、スプーンかダイレクトで、ドロリッチはストローですよね??

思いっきり混ぜちゃってください!

岩見

え!混ぜちゃっていいんですか?せっかくきれいに作っていただいたのに。それに見た目があまり良くないような……。写真も記事に載りますけど……。

小野寺さん

そのままでもおいしいですが、混ぜて食べるとさらにおいしくなりますよ!普段、食べ物を混ぜると、「マナーが悪いかも……」なんて思うじゃないですか。でも、この商品は見た目は気にせず混ぜていただきたいです。

岩見

じゃあ、お言葉に甘えて。エイっ!

ああ、せっかくきれいだったのに……

岩見

お母さんに怒られそう。でも、もっと混ぜていいんですよね?この背徳感がタマラナイかもしれない……おいしくな~れ♪

小野寺さん

はい!そのくらいでOKですよ。

シェイクのようになったら食べごろです!

中島さん

それでは、ストローでシェイクやスムージーみたいに飲んでみてください。

岩見

いただきます!

チューっ

いかがですか?

岩見

お世辞抜きでおいしいです!

ソフトクリームが混ざったおかげで、いつものドロリッチよりもクリーミィさがグンと増してますね。プレミアムなスイーツって感じです

(チューチュー……)

それに、初めての食感!コーヒー味のシェイクを飲んでると思ったら、舌の上にプルンとゼリーが出てくるんです!舌でつぶすとコーヒーの香りがふわっと。これは楽しいですね(ズズズ、ズズズ……)

中島さん

ドロリッチの特許製法のおかげです。しっかり混ぜても、ゼリーの食感は残りますよ。混ぜることで、ソフトクリームと、ゼリーとクリームが三位一体になるんです。

岩見

思ったよりも甘く感じませんでした。甘いもの同士だからと心配したのですが。

(ズズズ、空のカップの底をストローですする、もっとほしい)

小野寺さん

ソフトクリームの甘さがあるからこそ、コーヒーゼリーのビターな味が引き立ちます。ビターなコーヒーゼリーがあるからこそ、ソフトクリームの濃厚なミルク感も引き立ちます。

このバランスが絶妙なんですよ。

岩見

「運命の出合い」とおっしゃっていた意味がよくわかりました(ズズズ、ズズズ……)

ブランド価値を維持できるかが大きな課題に

でも、早くお届けしたかったこの味

岩見

おいしい!おいしい!と感動してばかりもいられないので、少し真面目なお話も。

商品開発で苦労したことはありましたか?

小野寺さん

実は、商品開発より、さまざまな手続きをクリアしていくことが大変でした。グリコさんの「ドロリッチ」というブランドを大切にしなければならないですし、弊社にも衛生管理などのさまざまな規定がございます。

岩見

グリコの「ドロリッチ」もミニストップの「ソフトクリーム」も確立されたブランドですもんね。気軽にコラボとはいかないと思います。

小野寺さん

それでも時間をかけて調整を続けられたのは、商品がおいしいと心から思っていたからです。早くお客様に食べていただきたいという気持ちでした。

中島さん

最後には弊社の上層部も「面白い」と言ってくれました。ブランドコンセプトにも合っているし、お客様にも好評、何よりおいしい。そこが理解されたのがうれしかったです。

岩見

私もその気持ちがすごくわかります。早くみんなに教えたい!

では、最後に自信のコラボ商品「ドロリッチソフトフロート」を購入していただくお客様にメッセージをお願いします。

小野寺さん

1度飲んでいただければ、また飲みたくなる味です。その際は、ぜひ、かき混ぜてお召し上がりくださいね!

中島さん

味は本当に一発で決まりました。自信を持っておいしいといえる商品です。ぜひ一度、飲んでいただければと思います。

岩見

本日はありがとうございました!

あの、もう1杯いただいてもいいですか……?(物欲しげな目)

気になる価格は290円(税込)♪

全国のミニストップでレジにて販売中!

今回試食させていただいた「ドロリッチソフトフロート」は想像以上のおいしさでした♪特にドロリッチ特有の食感に「冷たさ」が加わったのが印象的でした。甘すぎないので食後のデザートにも最適!期間限定とのことでお試しはお早めに!!

[sponsored]提供:ミニストップ株式会社

マイホーム購入直後に転勤が決まった……

転勤時の悩み・マイホームを貸す?売る?

トラブルなく貸したい人は「転貸借契約」

マイホームを購入したのに転勤辞令……

「貸す」「売る」「単身赴任」あなたならどうする?

ついに手に入れた念願のマイホーム。家族と一緒に自分の家で暮らす、幸せな未来が待っているはずでした。しかし、そんな矢先に会社から突然の転勤辞令が……。近年は企業のグローバル化が進んでおり、国内だけでなく長期の海外赴任も珍しいことではありません。企業人の宿命とはいえ、大きな決意をして購入したマイホームはいったいどうすればいいのでしょうか。

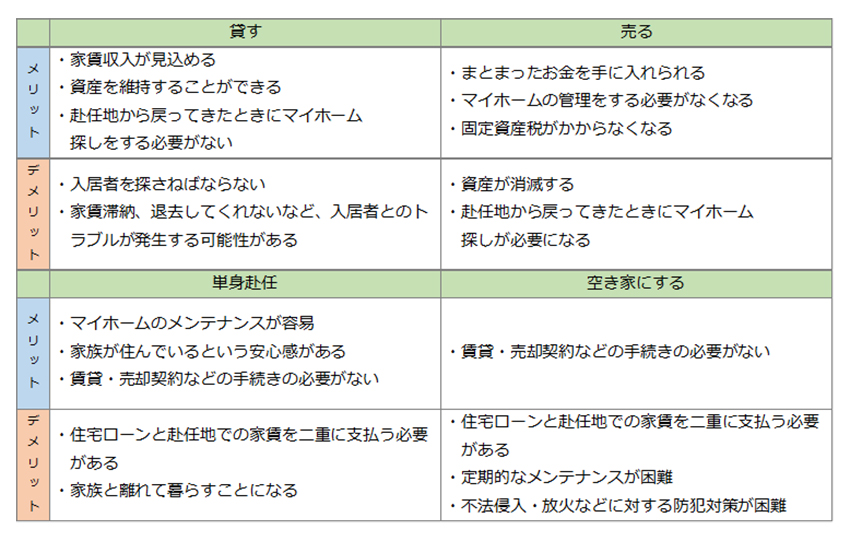

マイホームを持っている人が転勤を命じられた場合、大きく分けると、マイホームを「貸す」「売る」「単身赴任」「空き家にする」という4種類の選択肢が考えられます。まずはそれぞれにどのようなメリット・デメリットがあるかを見ていきましょう。

■転勤時のマイホームの扱い メリット・デメリット

例えば、マイホームを他人に「貸す」という選択をした場合。住宅ローンと同等以上の家賃収入を得られる、資産を維持することができるというメリットがある一方で、入居者探しや入居者とのトラブルが心配です。「売る」という方法を採る場合は、まとまったお金が得られたりするものの、そもそもの資産が消滅してしまうという大きなデメリットがあります。

「単身赴任」を決断すれば、マイホームという資産を有効に活用できますが、住宅ローンと赴任先での家賃の二重支払いが必要になります。何より、家族と離れて暮らさなければならないというのが大きな欠点。空き家にしておくという手もありますが、住宅ローンと家賃の二重支払いが発生するほか、メンテナンスが不十分になったり、不法侵入など防犯上のデメリットが生じます。

上の表ではそれぞれの方法に対して「メリット」「デメリット」という書き方をしていますが、そもそもマイホームを持っている人にとっては、本来、「転勤をしない」というのが理想。転勤を余儀なくされた時点で、ある程度のデメリットを覚悟しなければならないというのが実情です。問題は、そのなかでいかにメリットが大きく、デメリットの小さな方法を探すかということになってくるはずです。

「リロケーション(マイホーム賃貸)」の

デメリットが激減する「転貸借契約」という方法

「リロケーション(マイホーム賃貸)」ならデメリットを削減できる

それでは、どのようにすれば自分にとって最もメリットが大きく、デメリットが小さな、マイホームの扱い方を選べるのでしょうか。第一に考えるべきなのは、マイホームを保有していたいかどうか。マイホームを維持する意思がないのであれば、単純に売却すればOKです。しかし、せっかく購入したマイホームを簡単に手放せる人は少ないでしょう。現実的には、「貸す」「単身赴任」「空き家にする」という3つの選択肢から選ぶ人が多いはずです。

そこで、「貸す」「単身赴任」「空き家にする」のデメリットをできるだけ小さくする方法を考えてみましょう。「単身赴任」を選んだ時点で、「住宅ローンと赴任先での家賃の二重支払い」「家族と離れて暮らすことになる」というデメリットは不可避です。また、「空き家にする」という方法も同様に、メンテナンスや防犯対策がおろそかになる事態を避けることはできません。

そんななかで、じっくりと検討したいのが「貸す」という選択肢。転勤する人がマイホームを一定期間だけ貸すことを「リロケーション」といい、実はさまざまなサービスが存在しています。契約方法やサービス選びを工夫することで、デリットがほぼゼロになる可能性があるのです。

借主とのトラブルを回避できる「転貸借方式」のリロケーション

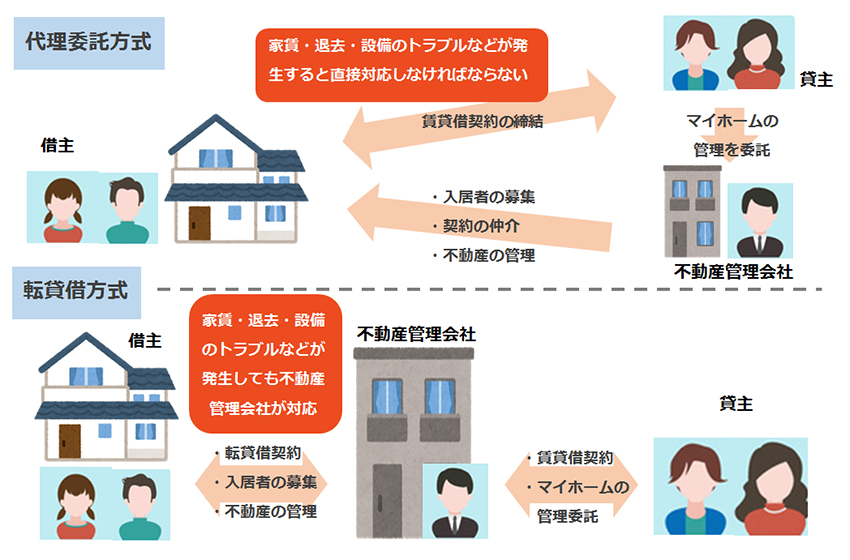

「リロケーション(転勤時のマイホーム賃貸)」サービスを利用するとき、多くの貸主(マイホームのオーナー)は不動産管理会社に相談して、入居者募集や不動産管理を委託し、賃貸借契約は借主(入居者)と直接締結してきました。これを「代理委託方式」と呼びます。

しかし、代理委託方式では、貸主と借主との間で直接に賃貸借契約が結ばれるため、家賃の滞納や設備の破損などのトラブルが発生した場合、マイホームのオーナー自身が対応しなければなりません。また、赴任期間が終わってマイホームに戻りたいときに、入居者側の都合で退去してくれないというトラブルも多発していました。これが、リロケーションをするときの最も大きなデメリットだったのです。

そこで近年、その利便性や安心感から注目を集めているのが「転貸借方式」のリロケーションサービス。転貸借方式では、募集開始後、入居者が決まったタイミングで貸主は不動産管理会社と賃貸借契約を結びます。そのうえで不動産管理会社が、実際の入居者と転貸借契約(不動産をまた貸しする契約)を締結する仕組み。契約の主体が、借主と不動産管理会社になるため、各種のトラブルが発生したとしても、すべて不動産管理会社が処理してくれるのです。

代理委託方式に比べて手数料が高くなるため、家賃収入が若干目減りするという弱点はありますが、リロケーションをする際の最も大きな心配事である入居者とのトラブルをシャットアウトしてくれるという非常に安心感のある方法なのです。

■「代理委託方式」と「転貸借方式」の違い

30年の実績!安心・快適なリロケーションは

リロの「留守宅管理サービス」にお任せ!

非常にメリットの大きな「転貸借方式」のリロケーションサービスですが、提供会社によって手数料の水準や不動産管理の安定度、契約後のフォロー、保証制度などが異なるため、しっかりと比較したうえで選ぶ必要があります。

リロケーションサービス探しをするなら、必ずチェックしてほしいのが、日本で初めてリロケーションサービスを開始し、30年以上の実績を持つリロケーション・インターナショナルの「留守宅管理サービス」です。もちろん転貸借方式を採用しており(※)、賃料支払保証や買取保証、明渡保証金、メンテナンスコストの支援など、手厚いサポートが魅力です。ネットで賃料査定を受けられるので、転勤が決まったら、まずは査定だけでも受けてみることをおすすめします。

※物件によっては「代理委託方式」を採る場合があります。

リロの「留守宅管理サービス」 あんしん5大ポイント(※)

「転貸借方式」なので万が一入居者とのトラブルが発生しても安心。

「転貸借方式」なので万が一入居者とのトラブルが発生しても安心。

賃料支払保証付き。

取引企業1万社より入居者を紹介。

取引企業1万社より入居者を紹介。

安心して大切なマイホームを貸し出せる。

業界最短・3ヶ月前から解約通知が可能。

業界最短・3ヶ月前から解約通知が可能。

急な帰任でも安心してマイホームに戻れる。

賃貸期間中のメンテナンス・修繕費用を

賃貸期間中のメンテナンス・修繕費用を

自分に代わって負担してくれる。

対人・対物事故に対する最大5,000万円の補償。万が一のときの買取保証付き。

対人・対物事故に対する最大5,000万円の補償。万が一のときの買取保証付き。

※適用条件あり。

[sponsored]提供:株式会社リロケーション・インターナショナル

賢い人はもう入っています。

万一のときに本当に必要なお金を

家族に遺してあげられる「収入保障保険」

生命保険が大切なのはわかるけど……

保険金の額は適切?多額の保険金を使いこなせる?

自分に万一のことがあったときでも家族が安心して生活できるように、生命保険に加入している人は多いはずです。家庭において自分が主たる収入源である場合、自分に万一のことがあると、収入がストップし、家計はバランスを崩してしまいます。「生命保険の保険金で、不足する生活費に備えておきたい」という考えは自然なもの。しかし、生命保険への加入を検討している人や、加入している人の中には、こんな疑問や不安を抱えている人もいるようです。

保険金が●千万円もらえると言われても、金額が大きすぎてイメージがわきません。その金額が十分なのか、不足しているのかもわかりません。

保険金が●千万円もらえると言われても、金額が大きすぎてイメージがわきません。その金額が十分なのか、不足しているのかもわかりません。

一度に何千万円ももらっても、家族の将来のことを考えて、きちんと使いこなせるかが不安。大金を持つと無駄遣いをしてしまいそう……。

一度に何千万円ももらっても、家族の将来のことを考えて、きちんと使いこなせるかが不安。大金を持つと無駄遣いをしてしまいそう……。

遺された家族の年齢によって、必要なお金は違うはず。高齢になってから、何千万円もの保険金を遺すために、高い保険料を払い続けるのって無駄じゃない?

遺された家族の年齢によって、必要なお金は違うはず。高齢になってから、何千万円もの保険金を遺すために、高い保険料を払い続けるのって無駄じゃない?

確かに、生命保険の保険金のように何千万円という金額を具体的にイメージするのは困難。「その金額が遺された家族にとって必要十分である」「遺された家族が、多額の保険金を計画的に使うことができる」と言い切れる人は少ないでしょう。しかも、遺された家族の年齢によって、その後の生活に必要になるお金は異なります。保険金を受取るタイミングによっては、必要以上に多額の保険金になってしまう可能性も。中には、必要以上の保険金を用意するために高い保険料を払い続け、現在の家計が苦しくなっているという、本末転倒な状況に陥っている人もいるかもしれません。

毎月、不足する生活費から逆算して設計できる

賢い生命保険「収入保障保険」を知っていますか?

それでは、自分に万一のことがあったときに不足する生活費を必要な分だけ家族に遺せるような、賢い生命保険はないのでしょうか。注目したいのは「収入保障保険」という生命保険です。この保険に加入することで、前述したような悩みから一気に解放される可能性があります。大まかな仕組みをわかりやすく図にしたので、まずはチェックしてみましょう。

■「収入保障保険」の仕組み

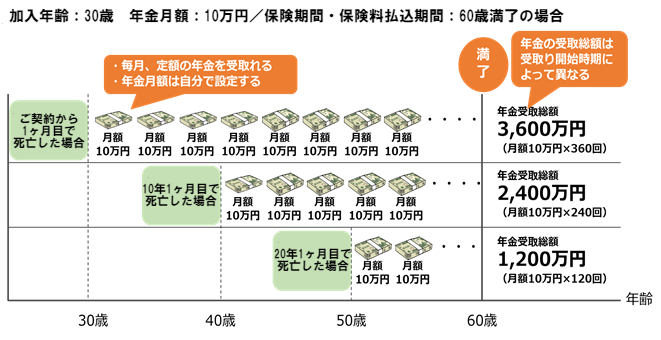

収入保障保険の大きな特長は、自分に万一のことがあったときに、遺された家族が一括で保険金を受取るのではなく、毎月決まった金額の年金を給料のように受取れるということ。また、月々の年金の金額をベースに保険を設計していくので、保険に加入している人が死亡した時期によって、年金の受取総額が異なります。例えば加入年齢30歳、年金月額10万円、60歳満了の収入保障保険の場合、ご契約から1ヶ月目で死亡した場合は、年金受取総額は「10万円×360回=3,600万円」になりますが、ご契約から20年1ヶ月目で死亡した場合は、「10万円×120回=1,200万円」となります。

そして、収入保障保険に加入するメリットとして覚えておきたいのが、以下の3つの点です。

■「収入保障保険」の主なメリット

1.月々不足する生活費から年金額を逆算し、合理的に保険を設計できる

2.一度に多額の保険金を受取るわけではないので、無駄遣いを防げる

3.逓減型の保険なので、定期保険などに比べて保険料が合理的

1番目、2番目のメリットに関しては、誰もがすぐに理解できるはずです。収入保障保険は、最終的に受取れる保険金の総額ではなく、毎月受取れる年金の額をベースに保険を設計します。例えば、自分に万一のことがあったときに、毎月の生活費が10万円不足してしまうなら、収入保障保険の年金額を10万円にすればいいわけです。何千万円という保険金額を見て「この金額は多いのか?少ないのか?」と悩む必要はありません。契約満了まで安定して家族の生活を支えることができます。不足する生活費は、「現在の生活費 - 自分の死後に家族が受取る『遺族年金』」という式でおおよその額を算出すればいいでしょう。また、多額の保険金を一度に受取ることがないので、「遺された家族が無駄遣いしてしまうのでは?」という不安を抱くこともないでしょう。

3番目のメリットに関しては少し説明が必要かもしれません。上の図を見るとわかる通り、収入保障保険では、毎月の年金額自体は変動しませんが、受取り開始時期が契約満了の時期に近づくほど、受取れる年金の総額が減っていく仕組みになっています。このような保険を「逓減型」と呼び、いつでも同額の保険金を受取れる「定期保険」などに比べて、保険料が合理的になるのです。

■30歳で加入しご契約から10年1ヶ月目で死亡したときの受取総額を2,400万円に設定した場合の保険料比較

月々約2,000円も収入保障保険のほうが安い!

月々約2,000円も収入保障保険のほうが安い!

■収入保障保険の保険料試算条件

チューリッヒ生命「収入保障保険プレミアム」:30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年/非喫煙優良体型/見積もり基準日:2017年1月1日

■定期保険の保険料試算条件

チューリッヒ生命「定期保険プレミアム」30歳男性/保険金額:2,400万円/保険期間・保険料払込期間:60歳満了/非喫煙優良体型/見積もり基準日:2017年1月1日

年々、受取れるお金が減ってしまうと聞くと、損をしてしまっているような気がするかもしれません。しかし、不足する生活費を補えるだけの月額年金を設定してあるのであれば、「遺された家族の生活を支える」という保険の機能は十分に果たすことができます。必要十分な生活費を保障し、割安な保険料で加入できる収入保障保険は、非常に合理的な生命保険といえるのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる「収入保障保険」も登場

収入保障保険は様々な保険会社で販売されていますが、中でもおすすめなのがチューリッヒ生命の「収入保障保険プレミアム」です。最大の特長は、タバコを吸わず、健康な人※なら、保険料が割引きになること。さらに、年金の受取り方を遺された家族の状況によって選択することも可能。また、特約で、死亡時だけでなく病気で働くことができなくなったときにも年金を受取れるようにすることができます。

※過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす人。

■チューリッヒ生命の「収入保障保険プレミアム」の注目ポイント

健康な人※1は保険料が割引きになる!

合理的な保険料

30歳男性で年金月額10万円(保険期間・保険料払込期間:60歳満了、年金支払保証期間:2年)なら、健康な人※1の保険料は約33%も割引になります。

30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年

※1 チューリッヒ生命所定の基準による(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす方)。

※ 告知内容によってはご希望の型でご加入いただけない場合があります。

※ 保険料は2017年2月1日現在のものです。

特約を付加すれば

働けなくなったとき(死亡時以外)も年金を受取れる

「ストレス性疾病保障付就業不能保障特約」を付加すれば、「悪性新生物※1 ※2」「急性心筋梗塞」「脳卒中」「肝硬変」「慢性腎不全」で所定の就業不能状態※3になったときや、不慮の事故で所定の身体障害状態になったときにも年金を受取れます※4。また、「統合失調症」「気分[感情]障害(うつ病など)」「胃潰瘍」などのストレス性疾病が原因で60日をこえて入院した場合も、所定の期間、年金を受取ることができます※4

※1 上皮内新生物は対象になりません。

※2 責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合には対象となりません。

※3 治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき。

※4 主契約の支払事由に該当した場合、年金は受取れません。

※この頁は商品の概要を説明しています。商品の詳細については、パンフレット、ご契約に関する注意事項(契約概要・注意喚起情報)等をご確認ください。

※記載の保険料および保障内容は2017年2月1日現在のものです。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17004-20170306 / 運営会社:株式会社ウェブクルーエージェンシー

twittertest

1

<a href="https://twitter.com/intent/follow?region=follow_link&screen_name=ennatural&tw_p=followbutton"><button class="btn_1">ennaturalアカウントをフォロー</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">グリーンスムージーに応募する</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%83%AC%E3%83%83%E3%83%89%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">レッドスムージーに応募する</button></a>

貯金も増やせる生命保険の入り方

賢いのは「定期保険」+「貯蓄」

「貯蓄」と「生命保険」の単純比較は間違いのもと

現実の家計には当てはまらないケースも

「貯蓄をしておけば保険の必要性は薄いのでは?」「生命保険の中でも、掛け捨て型の定期保険は自分が死なない限りリターンがないので、損をしている?」。そんな話を聞いたことはないでしょうか。確かに、十分な貯蓄ができているのであれば、生命保険に入らずとも万一の事態に備えることは可能です。また、掛け捨て型の定期保険は満期時の返戻金がないので、損をした印象を受けるのかもしれません。しかし、この論法は本当に正しいのでしょうか?

具体的な金額を挙げて検討してみましょう。例えば、「万一のときに備えて、家族に1,000万円の財産を遺してあげたい」と考えたとします。貯蓄によって1,000万円の財産を遺してあげるには、定期的にお金を積み立てていくことが必要。仮に毎年100万円ずつ積み立てを行ったとすると、貯蓄額は100万円、200万円と増加していき、10年後に目標の1,000万円に到達します。

一方、定期保険(掛け捨て型)の場合は、定期的にお金を積み立てていく必要がありません。保険期間が10年の定期タイプなら、保険契約が成立した直後から10年間、自分にもしものことがあったときに、家族に1,000万円を遺すことができます。30代男性で死亡時の保障が1,000万円なら、毎月の保険料は千数百円から数千円程度が一般的でしょう。図に表すと下のようになります。

■「貯蓄」と「定期保険(掛け捨て型)」の比較

「生命保険は必要ない」「定期保険(掛け捨て型)は損」と主張する人は、多くの場合、上のような図を頭に描いて、「当初、10年間は確かに家族に残せる金額が少なくなる可能性はある。しかし、10年後に1,000万円を貯めておくことができる。定期保険(掛け捨て型)の保険は契約終了後に何も残らない」と言うのです。確かに図を見ると、10年後に1,000万円の貯蓄ができるほうが有利に見えるかもしれません。

しかし、これはあくまで「万一の備えとしての『貯蓄』と『生命保険(定期保険・掛け捨て型)』の単純な比較」です。現実の家計に当てはめて考える場合は、少し別の観点で貯蓄と生命保険を比較してみたほうがいいでしょう。ポイントは「定期保険(掛け捨て型)に加入しながら、貯蓄をすることが可能」だということです。

「定期保険」と「貯蓄」を組み合わせれば

お金も貯まるし、万一のリスクにも対応できる

それでは、現実の家計に当てはめた形で、貯蓄と定期保険(掛け捨て型)の比較をしてみましょう。自分に万一のことがあった場合に家族に遺したい金額は、前述と同じく1,000万円に設定します。また、万一の備えに回せる金額も、前述と同様に年間100万円と仮定しておきましょう。すると、貯蓄の場合は、最速で10年間で1,000万円に到達します。貯蓄に関しては、現実の家計に当てはめても前出の図と相違は発生しません。

定期保険(掛け捨て型)の場合はどのようになるでしょう。定期保険(掛け捨て型)に加入すると、契約直後から1,000万円の死亡保障が準備できます。ここで注目したいのが、保険加入にかかるコスト。10年定期の定期保険(掛け捨て型)の場合、30歳男性で死亡保険金額を1,000万円に設定すると、年間の保険料は2万円程度に収まります。万が一の備えに回せる金額が年間100万円あるのであれば、100万円マイナス2万円。つまり、現実の家計では、98万円を貯蓄に回すことが可能なのです。図に表すと下のようになります。

■現実の家計に当てはめた「貯蓄」と「定期保険(掛け捨て型)」の比較

さて、上の図を見比べて、どちらがお得だと感じるでしょうか。貯蓄だけの場合は、10年後に1,000万円が貯まっていますが、10年間の間に自分にもしものことがあると、家族に遺せるお金は、数百万円になってしまいます。一方、定期保険(掛け捨て型)の場合は、当初から1,000万円の保障を用意しつつ、10年後にも980万円の貯蓄が残っています。10年目以降の貯蓄額の差は、貯蓄だけの場合に比べて、20万円しかありません。定期保険(掛け捨て型)に加入しつつ、残りを貯蓄に回したほうがメリットが大きいと感じる人も多いのではないでしょうか。

定期保険(掛け捨て型)は、「保険契約が終わったら何も残らない保険」ではなく、「保険料が安い分、貯蓄を継続しながらも、すぐに万一の保障を用意できる保険」だったのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる保険も登場

貯蓄を継続しつつ、生命保険に加入する観点で見ると、定期保険(掛け捨て型)の保険料は安いに越したことはありません。しかし、保険料の安さだけにこだわりすぎると、保障額を絞らなくてはならなくなってしまったり、保障内容が不十分になってしまうケースも考えられます。そこでおすすめなのが、チューリッヒ生命の「定期保険プレミアム」です。

■チューリッヒ生命の「定期保険プレミアム」の特徴

チューリッヒ生命の「定期保険プレミアム」の最大の特徴は、「タバコを吸わず、血圧が基準値以内(非喫煙優良体型)※1」なら、保険料に大幅な割引が適用されるということ。30歳男性で保険金額1,000万円の「10年更新」タイプなら、なんと約30%も保険料が割引になるのです。

※上記図記載の割引率は、定期保険プレミアムの月払保険料を比較した場合の一例(30歳男性、保険金額「1,000万円」、保険期間・保険料払込期間「10年」の場合)です。割引率は年齢・性別など、契約内容により異なります。

※「非喫煙優良体型」「標準体型」はチューリッヒ生命の商品上の区分であり、一般的な「優良」「標準」とは異なることがあります。

さらに、保険期間は、「10年更新」「55歳満了」「60歳満了」「65歳満了」「70歳満了」の5タイプから選択可能。保険金額は500万円から1億円まで、100万円単位で選ぶことができます。※2 備えが必要な期間と金額を検討し、自分にぴったりのプランを設計できるのです。数ある定期保険(掛け捨て型)の中でも、貯蓄を継続しやすく、しかもライフプランに合わせてカスタマイズしやすい、生命保険といえるでしょう。※3

※1 チューリッヒ生命所定の基準によります(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満、最低80mmHg未満の方で所定の基準を満たす方)。

※2 500万円から900万円については45歳以上の方が対象です。

※3 定期保険プレミアムは解約払戻金はありません。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補xxxxxxx /

タグテスト

今海外にいる人や、海外の会社・留学先の学校などにお金を送る方法は一般的には下記方法があります。

1、 銀行間での海外送金(←今回最初に送金した方法)

受取り用に海外の銀行口座が必要。為替手数料以外に振込手数料が通常数千円と高額。

さらに別途受取り金融機関への手数料や海外の銀行の仲介手数料がかかる場合があります。

2、 ゆうちょ銀行で海外送金

ゆうちょ銀行の場合は送金手数料2,500円で海外送金ができます。こちらも為替手数料以外に受取り金融機関への手数料や、仲介手数料等がかかる場合があります。比較的安価な海外送金手数料ですが、送金に時間がかかる傾向がある(アメリカの場合4~6営業日)ので急ぎの人には向きません。

3、 Paypalなどの海外送金サービス

個人間で海外送金する場合は、為替手数料にプラスして国別の手数料が追加されます。Paypalを利用しアメリカの場合は、為替手数料3.5%+送金手数料2.5%でトータルの手数料は利用金額の6%となります。(10万円の場合の為替手数料3,500円+送金手数料2,500円)また利用する人がどちらもPaypalでの登録が必要となります。

金額の大小はありますが、送金手数料は最低限発生し、その他為替手数料や仲介手数料などの別の手数料が発生する場合もあり、手数料だけでかなりの金額が取られてしまいます。しかも送金や銀行の海外支店の口座開設も1ヶ月ほどかかるなど、かなりの時間を要してしまいます。

ハードルの高い現地の口座開設の必要なく、日本の口座から外貨を送る裏技とは?

色々調べていくとデビットカードの一部では、海外送金というスキームを使わなくても日本の口座から入金された円建てのお金を、外貨に振替することで海外へ行った際に海外ATMから自由に外貨を引き出すことができるのを発見!

上記の説明ではちょっと分かり辛いと思いますので、

↓詳しく手順をご紹介すると…↓

1、まずは海外で外貨を利用したい人の名義でデビットカードの口座を開設

↓ ↓

2、 開設後対象銀行の口座に日本円を入金or振込

↓ ↓

3、入金金額より必要金額だけ外貨預金へ振替(Web取引がある通貨であれば1分程度で振替完了できます。)

↓ ↓

4、その後海外ATMで現地通貨での出金が可能。

※出金の際、海外ATM利用手数料がかかります。

この一連の流れで手数料として出ていってしまうのは、

① 他行からデビットカード口座へ振込をした場合、他行で設定された「振込手数料」(発生した場合のみ)

② 外貨預金へ振り替えた際の「為替手数料」

③ 海外で外貨出金の際にかかる「海外ATM利用手数料」

のみとなります。

指定口座への海外送金には利用できませんが、本人・家族間など個人間では結果的には外貨送金を行っているのと同じなのに無駄な手数料が一切かからないと~ってもお得な裏技です。

さらに最初の口座開設に1週間程度かかるだけで、その他の手続きはインターネットで家にいながらできるのでそれ以外の時間も節約になります♪

実際に取引をしてみたときの手数料は!?

今回は主人の分と、自分の分2つの口座をソニー銀行で開設しました。

申し込みはウェブから簡単に行うことができ、1週間くらいでカードが手元に届きました。

そしてソニー銀行の口座に10万円を入金完了させ、ログインしていよいよ実際の口座で日本円⇒米ドルに変えてみました。

実際に10万円が当時の為替レート1米ドル=109.94円(為替手数料含む)で換算され909.58米ドルになりました。

海外送金という訳ではないので、送金手数料は0円!ドルの購入に関しての為替手数料は1ドルあたり15銭で、かかった手数料は約137円!でした。

やったーヽ(^。^)ノ素晴らしい♪

これでいつでも海外のATMから米ドルをおろすことができます。

時間も実際に1分もかからず操作を完了できました。

こんなに簡単に操作でき、手数料も同じ10万円を銀行間で海外送金を利用した時より圧倒的にお得ですね(*^^)v

また子供が海外留学する場合などにも同様のやり方で子供の口座に外貨入金が可能となります。その場合子供が15歳以上で口座開設が可能になるようです。今後もし子供が海外留学をすることがあるなら日々の生活費の送金に利用したいサービスです。

今回私が使ったのは、海外旅行の買い物でも使える【 ソニー銀行 】のデビットカード

ソニー銀行で口座開設をするにあたり、通常のキャッシュカードにするか、キャッシュカード機能と世界中で使える「Visaデビット」機能が1枚になった『Sony Bank WALLET』にするか選べるのですが、今回は海外でも利用したいため『Sony Bank WALLET』を選びました。

「Visaデビット」機能とは、日本円はもちろん、米ドル、ユーロ、豪ドルなど対象10通貨の外貨預金からも即時引き落とし。国内での普段使いから海外ショッピングでの利用のほか、海外ATMでの現地通貨引き出しにも対応する機能です。

このカードが1枚あれば、日本に居ながらあらかじめ貯めていた外貨を「Visa」または「Plus」マークのある海外ATM約230万台で引き出したり(※別途海外ATM利用手数料がかかります)、対応通貨なら海外のVisaデビットが利用できるお店での買い物でショッピング手数料なしで利用できたりするので、ちょっとした海外旅行時にもかなり使えます。

しかも、ソニー銀行なら、海外で外貨を利用するまでに時間がある場合、円高時を狙ってあらかじめ外貨を購入することができ、米ドルなら、最低1ドルから購入が可能。かつ、為替コストも割安です。実際海外に行く時期ではなく、相場を見ながら少額から安い為替手数料で外貨へ移行できるのも魅力のひとつです。

こんな簡単に、かつお得に外貨を海外で利用できるなら、今回の件だけではなく頻繁に海外旅行に出かけていた20代の頃から知っていたらどれほど便利だったか…とかなり悔しい気持ちも(+_+)

さらに海外でのサービスだけでなく、国内でのVisaデビットの利用で利用金額に応じたお得なサービスが受けられたり、国内の提携ATM 9万台が利用でき、セブン銀行・イオン銀行ATMなら24時間何度でもお預け入れ、お引き出し手数料が無料で、他の提携ATMでもお引き出し手数料は合わせて月4回まで無料だったりと、海外旅行をあまりしない人にとってもお得なカードとなっていることにも感動( ;∀;)

残高や取引履歴の確認がしやすいアプリがあり、各種手数料も安く、外貨をそのまま外貨建ての金融商品に使えるソニー銀行ならではの機能もついているのでかなりオススメです。

今後は外貨建ての金融商品を用いてお金を増やすことにもチャレンジしてみたいと思います!

※海外ATM利用手数料について

ソニー銀行の場合、対象10通貨を海外ATMから現地通貨で引き出す際は、基本1.76%/回の手数料、現地ATM設置機関利用手数料がかかります。

例)アメリカで現地ATM設置機関利用料が3ドルかかるATMを利用し、100ドルをATMから引き出す場合、米ドル普通預金から手数料1.76ドルを加えた104.76ドルが即時引き落とされます。

大・大・大流行!ナイトプールの魅力と2017年お勧めの楽しみ方

ナイトプールって本当に人気なの?

世間では「ナイトプールが・・」といった話題をよく聞くようになりました。

でも私も含めて、いまいち実感がわかない・・という方のために「女子会」との検索数の比較を出してみました!

上の図は過去5年間の「女子会」と「ナイトプール」の検索された回数で、青が「女子会」赤が「ナイトプール」です。

去年の8月は「女子会」を上回る検索数だと思っていただくと話題の程がわかるかと思います。

すごい・・思った以上。。

今年もすでに去年を上回るペースですね。

関連キーワードでみるとホテルが人気

続いて関連キーワードを見てみると ホテルやニューオータニというキーワードが出てきます。

日中のプールはスライダーなどのアトラクションに目が行く中、ナイトプールではリッチなホテルプールが人気♪

やっぱりテーマはラグジュアリーですね!

ずばり解説!ナイトプールの魅力6点

でもナイトプールって何が良いの?

やっぱり昼に入ったほうが楽しいんじゃない?って人のために、ナイトプールの魅力をあげてみます。

①料金が日中より安い

日中のプール料金とナイトプールの料金を比較すると半額くらいで入れちゃいます

②ホテルプールなどは立地がよく平日の仕事帰りにも行けちゃう

仕事帰りにちょっと飲みにいく感覚でプールに入れちゃいます!

③夜だから当たり前だけど日焼けしない

夏らしいことしたいけど日焼けしくない><って女子にぴったり!

④音響施設が充実。DJが音楽かけているところも。

当たり障りのないPOPSでなく、気分もあがります!

⑤BAR併設も多く、ビールではなくカクテルやシャンパンで乾杯!

夏の海やプールってビールってイメージが強いですよね?

お洒落なカクテルやシャンパンにトライするのも楽しいです!

(酔いすぎ注意!)

⑥ライティングがきれい

ライティングがとにかくきれい。

水着女子がより魅力的に見えちゃう?

インスタ写りもサイコーです!

せっかくプールに来たからには思い出を素敵な写真で残したいものですよね!

ナイトプールは「薄暗さが色気をアップ」「インスタ写りがサイコー」と、撮影面でもイマドキ女子の中で大人気。

ライティングも伴ってお肌もきれいにみえちゃうので、思い切ってラグジュアリーな水着に挑戦もありかも!?

おススメのナイトプールは+1,200円~で宿泊までできちゃうホテルニューオータニ

instagramで#ナイトプールを検索してみると、22時まで営業している「ホテルニューオータニ」が今年も大人気!

「赤坂見附という超都会にありながら緑溢れる開放感が最高。」

「DJが盛り上げてくれるけど下品じゃない。」

「ライティングが一番綺麗。」

「ご飯もお酒もめちゃくちゃ美味しい!」

「泊まってしまえば飲みすぎても安心」等絶賛の声が多数!

海やプールの飲食って適当なイメージですが、やっぱり女子会たるもの美味しいものにはこだわりたいですし、深さ3mの飛び込みプール等があり飽きさせません。

毎週木、金曜日には国内トップクラスのDJが盛り上げてくれたり、イベント満載です!

またホテルニューオータニのナイトプールは一人+1,200円~で宿泊までできちゃいます!

宿泊者は並ばずに入れますし、翌日の昼もプール入れちゃいます。

この夏最高の思い出はホテルニューオータニのナイトプール付宿泊プランで決まりですね!

友達・恋人を誘って楽しい夏を過ごしましょう!

ガンと向き合って生きていくために!

家計バランスから「ガン保険」を考える

ガンは決して不治の病ではない

日進月歩で変わりつつあるガン治療

現代は日本人の2人に1人がガンにかかる時代と言われています。ガンは現代日本人にとって身近な存在であり、自分事として向き合っていく必要がある課題だと言えます。ただし、ガンと向き合うと言っても「人生の終末を考える」ということではありません。この疾病といかに対峙し、克服していくべきかを考える必要があるということです。

ガンは「不治の病だ」と考えている方は多いかもしれません。しかし、最近では検診による早期発見への取り組みが進んでいるほか、抗がん剤やホルモン剤などによる薬物療法、放射線治療といった医療技術の進歩により、ガンは克服できる病気となりつつあるようです。

実際、国立がん研究センターの最新調査によると、ガンと診断された人が10年後に生存している割合をあらわす10年相対生存率は、全部位全臨床期のガンで見た場合で58.5%と6割近くであるという結果に。なかでも前立腺ガンや甲状腺ガン、乳ガンの場合は実に8割以上という高い生存率が示されているのです。

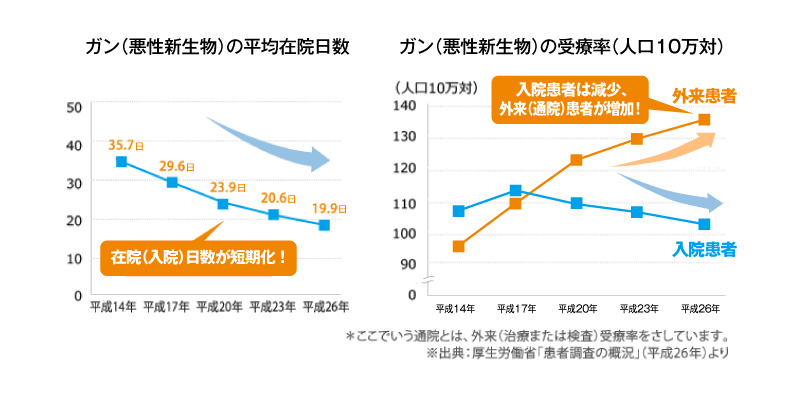

また最近では、ガンの治療スタイルも変化しているようです。下の図は厚生労働省が公表している資料をもとに、ガンの平均在院(入院)日数とガンの入院・外来(通院)受療率の年次推移をあらわしたものです。グラフを見ると一目瞭然ですが、年々、入院日数が短期化しており、入院患者は減少し外来患者が増加しています。ガンを患った場合、従来は入院・手術による治療が主流でした。しかし、最近では外来・通院によってガンと闘っていくという治療スタイルが増えてきているようなのです。

ガンになると、収入が減少し治療費負担がのしかかる

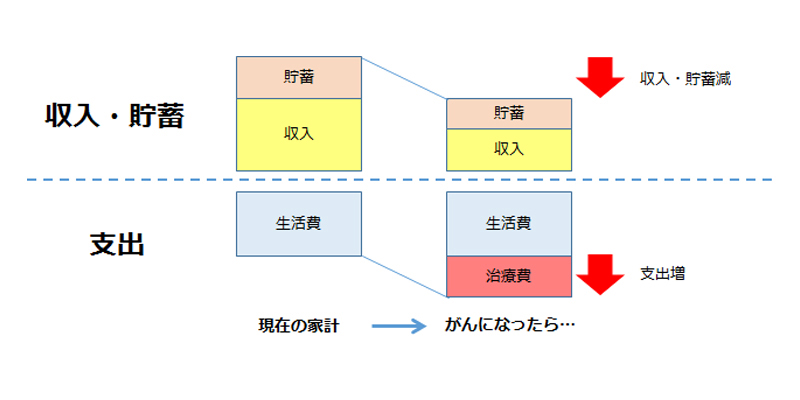

ガンは不治の病ではなくなりつつあり、通院によってガンと闘っていくことも可能になってきたことを踏まえて考えておきたいことがあります。それは家計のバランスについてです。

下の図を見てください。下図左のグラフはガンを患っていない場合の家計のバランスをイメージ化したもの。一方、下図右のグラフはガンを患った場合のイメージです。ガンを患った場合、収入面が減少し、さらに治療費の負担が支出に加わることにより、家計のバランスにギャップが生じます。

最近では、ガンを患ったとしても、これまで送ってきた生活をある程度維持していくことが可能な場合も増えてきています。例えば仕事は、状況によって継続することも可能でしょう。しかし、一定の制限を受けることはやむを得ず、家計の要となる就業による収入は目減りすることを想定しておく必要があります。

また、ガン治療では公的医療保険(健康保険など)や高額療養費制度の適用を受けることができる場合が多いものですが、治療費の自己負担額が3割だとしても、例えば放射線治療や抗がん剤治療を受けた場合、ひと月に数万円程度の負担は見込んでおくべきでしょう。このほか、一部の先進医療を受ける際などは公的医療保険の適用外になることもあるので、治療費負担は重いものになります。

ガンを患う前と後とでは家計のバランスに大きなギャップが生じます。ガンという課題に向き合っていく上では、このことを十分に意識しておくことが重要です。

「ガン保険」で家計のバランスのギャップは埋まるか

では、家計のバランスのギャップにどう対処すべきでしょうか。その対策を考える場合、まず検討したいのが「ガン保険」に加入するということでしょう。一般的な「ガン保険」の基本的な保障内容はおもに以下のようなものが挙げられます。

■診断給付金

ガンと診断されたときに一括で一時金を受取ることができます。給付金額はまちまちですが、傾向として100万円前後の場合が多く見られます。

■入院給付金

ガンで入院した際に入院費を日額で受取ることができます。受取れる入院日額は数千円~1万円程度が一般的です。

■手術給付金

ガンの手術にかかった費用が保障されます。こちらも給付額はまちまちですが手術1回につき10万円~20万円ほどが目安となる場合が多いようです。

ガンと診断され入院・手術を要する場合には、ある程度まとまったお金が必要になります。そのため、一般的な「ガン保険」の診断給付金、入院給付金、手術給付金は非常に心強いものとなるでしょう。

しかし、月々の家計バランスを考えた場合、まとまった額の給付金を一括で受取るとなると、「先々お金が底を尽いてしまうのではないだろうか」といった不安を覚える方もいらっしゃるでしょう。確かによほど上手にやりくりしなければ、家計のバランスのギャップを埋め続けていくことは難しいかもしれません。

安心して生活・闘病するために

月々の家計バランスが維持できる「ガン保険」もある

ご自身とその家族が安心して生活を送り、ガンと闘っていくために、安定的で継続的に家計のバランスのギャップを解消してくれる「ガン保険」はないものでしょうか。そこで注目したいのがチューリッヒ生命の「終身ガン治療保険プレミアム」です。

■「終身ガン治療保険プレミアム」の3つの特長

放射線・抗がん剤治療等を受けた月ごとに

回数無制限で給付金を受取れる

放射線治療、抗がん剤治療、ホルモン剤治療を受けた際、その月ごとに回数無制限で給付金を受取ることができます。給付金額は10万円~60万円の間で設定することが可能ですので、10万円は治療費に、10万円は収入の補てんに、合計20万円の保障を備えるといった備え方が可能です。

家計に負担の少ない保険料

主契約月額20万円、保険期間・保険料払込期間:終身 クレジットカード支払/口座振替 2017年7月1日現在

診断給付金や入院・手術費・先進医療など、

必要な保障を自由に組み合わせることができる

ガンと診断された際に一時金が受取れる特約や入院費用、手術費用や先進医療が保障される特約などを自由に組み合わせることが可能です。

「終身ガン治療保険プレミアム」の最大のポイントは「あんしん1」にあります。治療のために通院する際は、治療費はもちろんのこと、仕事を休む必要があったり、家事や育児の代行サービスを利用したりといった具合にさまざまな形で家計が圧迫されます。治療を要する月ごとに決まった額の給付金を受取ることができれば、月々の家計のバランスを維持していく上で大きな助けになるでしょう。「終身ガン治療保険プレミアム」についてより詳しく知りたいという方は、ぜひ一度、詳細をチェックしてみてください。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17091-20170629 / 運営会社:株式会社ウェブクルーエージェンシー

この夏、海外旅行に行かれる方におススメするたった1つのポイント

夏休みには海外旅行に行こう!

夏!といえば長期休暇!そう、夏休みの季節がやってきます!

皆さん順調に夏休みの計画は立てられていますでしょうか?

すべてを忘れて南国で癒しを追求したり、世界遺産を通じて知見を広めたり、

うーん、、考えているだけで幸せ・・♪

これからの時期、多くの方が長期休暇をとり、海外に向かわれたりするかと思います。

そこで、今回は『海外でやってしまいがちなトラブル』を通じて、出国前に準備しておくべきおススメのポイントを1つご紹介したいと思います!!

海外で起こりがちなトラブル①

「うそ!!こんなに使った!?」明細を見てびっくり

海外は国内に比べてブランド品が安く買えることが多いもの。開放感も相まって、バッグにアクセサリーに、そしてお土産になぜか謎の人形・・とついつい買いすぎてしまうことってありますよね!?

円より桁数が少なかったり、そもそも良く計算もせず「クレジットカード最強~♪」とドンドン買い物をしていると、帰国して利用明細を見てびっくり!「あちゃー、使いすぎた・・・」という経験がある方は多いのではないでしょうか?

海外で起こりがちなトラブル②

「現金は使わないって聞いたのに!」屋台で歯がゆい思い

海外旅行で現金を使う場面はチップを支払うときくらいなもの。友達や知り合いから「現金は最低限持っていけば大丈夫!」と聞かされて、いざ海外へ!しかし、思わぬ落とし穴もあります。例えば、現地の屋台で食事をする際に「これ、ください!」と注文をしたら、「クレジットカードが使えないお店だった!」「現金の持ち合わせが足りない!」といった歯がゆい思いをしたことがある方も少なくないのでは?(写真は極端な例です)

やっぱり海外旅行にはある程度の現金が必要です。とはいえ、長期の海外旅行となると予めいくら必要かを考えることは難しいし、現地で必要なときに両替をするのもちょっと不安ですよね。。

解決策=「デビットカード」!!

そんな「お金を使いすぎてしまう心配」、「海外でも気軽に現地通貨を下ろしたい」という要望にぴったりなのが『デビットカード』!!実は利用可能な金額は預金残高の範囲内なので、使いすぎる心配がなくて安心!また、そのなかのひとつ、Visaデビットカードは、ショッピングなどの支払いだけでなく、海外にある提携ATMから現地通貨を引き出すこともできるんです!

「提携ATMはどこにあるの?」と不安に思う方もいるかもしれません。そんな方はVISAウェブサイトのATMロケーターで事前に調べておくことができるので安心。また、提携ATMには所定のマークが付いているので覚えておけば現地で見つけることもカンタンですよ♪

ソニー銀行のVisaデビット付きキャッシュカード

「Sony Bank WALLET」がおすすめです!

Visaデビットカードはさまざまな銀行が発行していますが、特におすすめしたいのがソニー銀行のVisaデビット付きキャッシュカード「Sony Bank WALLET」です。

「Sony Bank WALLET」は、日本円をはじめ米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アフリカランド、スウェーデンクローナの11通貨に対応しています。海外での使用時は、ソニー銀行に開設した外貨預金口座から引き落としとなるので、海外ショッピング手数料はかかりません!

「Sony Bank WALLET」は11の通貨に対応。

海外での支払いや海外ATMでの現地通貨の引き出しに、お得で便利!

海外旅行をする際は「Sony Bank WALLET」を旅のおともに加えておけば、より安心&便利に快適な旅行を楽しむことができるはず。まだお持ちでないかたは、この機会にぜひ詳細をチェックしてみてください。

[sponsored]提供:ソニー銀行

看板商品が”運命”のコラボ

ドロリッチソフトフロートの本当においしい”禁断”の食べ方を教えてもらった

ライター:岩見

普段は広告代理店の営業事務。スイーツ好きを活かして、時にライターへと変身。

こんにちは。甘いものに目がないライターの岩見です。

突然ですが、去年の7月に数量限定で、関東地区の一部のミニストップだけで販売されていた、「ドロリッチソフトフロート」って知ってますか?

「ソフトクリーム」はミニストップの看板商品。毎年、新商品のテレビCMも目にしますよね。あれをグリコの飲むスイーツ「ドロリッチ カフェゼリー&クリーム」にトッピングしたという、なんとも気になるスイーツです。今度食べよう!と思っていたら、あっという間になくなっていました……。

ところが、今年の3月10日からまたまた販売されるという情報が!(※)しかも全国のミニストップに展開されるとのこと。(※)取扱いのない店舗および時間帯がございます。

もう食べ逃すわけにはいきません。早速、ミニストップとグリコの開発担当者の方への取材を兼ねて、試食をさせてもらってきました!

※2017年3月10日(金)より順次発売。2017年3月17日(金)全国発売。

■お話を聞かせてくれた人

ミニストップ株式会社 第一商品本部

インストア商品開発部 インストアドリンクチーム

小野寺 さん

江崎グリコ株式会社

マーケティング本部 洋生菓子マーケティング部

中島 さん

※所属部署は取材時となります。

えっ!開発担当者がそんなこと言うの?

背徳感もタマラナイ?本当においしい食べ方

岩見

よろしくお願いします!早速なんですが、去年の夏に販売されていた「ドロリッチソフトフロート」の評判はいかがでしたか?

小野寺さん

昨年夏、店舗を限定しテスト販売を行っておりましたが、想像以上のご好評をいただけたと思っています。いきなり8個まとめてお持ち帰りされた方もいらっしゃったそうです。少数店舗での販売だったにも関わらず、電話での問い合わせがあったり。

岩見

ミニストップさんのソフトクリームも、グリコさんのドロリッチもネームバリューがありますもんね。確かにインパクトあります。

小野寺さん

おっしゃる通りです。「ドロリッチとソフトクリームだ!!」と声を出して入店されるお客様もたくさんいらっしゃったそうですよ。

岩見

もちろん味にも自信がおありだと思うんですが、開発時に何か工夫されたことはあったんですか?コラボ用にアレンジしたり。

中島さん

ドロリッチにもソフトクリームにも特別なアレンジは加えていません。このコラボのお話が出たとき、ドロリッチにミニストップさんのソフトクリームを、単純にのせて食べてみたんです。それが本当においしかった!その感動をそのままにお届けしたかったのです。

小野寺さん

コラボのアイディアを思いついたときに、「おいしいに決まってる!」と思っていました。それで実際に食べてみて、「これは運命の出合いだ」と(笑)

岩見

そこまで自信を持ってお話しされると、味が気になります!あの試食は……(ウズウズ)

小野寺さん

もちろんどうぞ(笑)

こちらです!

岩見

やった~!でも、これってどうやって食べればいいんですか?ソフトクリームは普通、スプーンかダイレクトで、ドロリッチはストローですよね??

思いっきり混ぜちゃってください!

岩見

え!混ぜちゃっていいんですか?せっかくきれいに作っていただいたのに。それに見た目があまり良くないような……。写真も記事に載りますけど……。

小野寺さん

そのままでもおいしいですが、混ぜて食べるとさらにおいしくなりますよ!普段、食べ物を混ぜると、「マナーが悪いかも……」なんて思うじゃないですか。でも、この商品は見た目は気にせず混ぜていただきたいです。

岩見

じゃあ、お言葉に甘えて。エイっ!

ああ、せっかくきれいだったのに……

岩見

お母さんに怒られそう。でも、もっと混ぜていいんですよね?この背徳感がタマラナイかもしれない……おいしくな~れ♪

小野寺さん

はい!そのくらいでOKですよ。

シェイクのようになったら食べごろです!

中島さん

それでは、ストローでシェイクやスムージーみたいに飲んでみてください。

岩見

いただきます!

チューっ

いかがですか?

岩見

お世辞抜きでおいしいです!

ソフトクリームが混ざったおかげで、いつものドロリッチよりもクリーミィさがグンと増してますね。プレミアムなスイーツって感じです

(チューチュー……)

それに、初めての食感!コーヒー味のシェイクを飲んでると思ったら、舌の上にプルンとゼリーが出てくるんです!舌でつぶすとコーヒーの香りがふわっと。これは楽しいですね(ズズズ、ズズズ……)

中島さん

ドロリッチの特許製法のおかげです。しっかり混ぜても、ゼリーの食感は残りますよ。混ぜることで、ソフトクリームと、ゼリーとクリームが三位一体になるんです。

岩見

思ったよりも甘く感じませんでした。甘いもの同士だからと心配したのですが。

(ズズズ、空のカップの底をストローですする、もっとほしい)

小野寺さん

ソフトクリームの甘さがあるからこそ、コーヒーゼリーのビターな味が引き立ちます。ビターなコーヒーゼリーがあるからこそ、ソフトクリームの濃厚なミルク感も引き立ちます。

このバランスが絶妙なんですよ。

岩見

「運命の出合い」とおっしゃっていた意味がよくわかりました(ズズズ、ズズズ……)

ブランド価値を維持できるかが大きな課題に

でも、早くお届けしたかったこの味

岩見

おいしい!おいしい!と感動してばかりもいられないので、少し真面目なお話も。

商品開発で苦労したことはありましたか?

小野寺さん

実は、商品開発より、さまざまな手続きをクリアしていくことが大変でした。グリコさんの「ドロリッチ」というブランドを大切にしなければならないですし、弊社にも衛生管理などのさまざまな規定がございます。

岩見

グリコの「ドロリッチ」もミニストップの「ソフトクリーム」も確立されたブランドですもんね。気軽にコラボとはいかないと思います。

小野寺さん

それでも時間をかけて調整を続けられたのは、商品がおいしいと心から思っていたからです。早くお客様に食べていただきたいという気持ちでした。

中島さん

最後には弊社の上層部も「面白い」と言ってくれました。ブランドコンセプトにも合っているし、お客様にも好評、何よりおいしい。そこが理解されたのがうれしかったです。

岩見

私もその気持ちがすごくわかります。早くみんなに教えたい!

では、最後に自信のコラボ商品「ドロリッチソフトフロート」を購入していただくお客様にメッセージをお願いします。

小野寺さん

1度飲んでいただければ、また飲みたくなる味です。その際は、ぜひ、かき混ぜてお召し上がりくださいね!

中島さん

味は本当に一発で決まりました。自信を持っておいしいといえる商品です。ぜひ一度、飲んでいただければと思います。

岩見

本日はありがとうございました!

あの、もう1杯いただいてもいいですか……?(物欲しげな目)

気になる価格は290円(税込)♪

全国のミニストップでレジにて販売中!

今回試食させていただいた「ドロリッチソフトフロート」は想像以上のおいしさでした♪特にドロリッチ特有の食感に「冷たさ」が加わったのが印象的でした。甘すぎないので食後のデザートにも最適!期間限定とのことでお試しはお早めに!!

[sponsored]提供:ミニストップ株式会社

マイホーム購入直後に転勤が決まった……

転勤時の悩み・マイホームを貸す?売る?

トラブルなく貸したい人は「転貸借契約」

マイホームを購入したのに転勤辞令……

「貸す」「売る」「単身赴任」あなたならどうする?

ついに手に入れた念願のマイホーム。家族と一緒に自分の家で暮らす、幸せな未来が待っているはずでした。しかし、そんな矢先に会社から突然の転勤辞令が……。近年は企業のグローバル化が進んでおり、国内だけでなく長期の海外赴任も珍しいことではありません。企業人の宿命とはいえ、大きな決意をして購入したマイホームはいったいどうすればいいのでしょうか。

マイホームを持っている人が転勤を命じられた場合、大きく分けると、マイホームを「貸す」「売る」「単身赴任」「空き家にする」という4種類の選択肢が考えられます。まずはそれぞれにどのようなメリット・デメリットがあるかを見ていきましょう。

■転勤時のマイホームの扱い メリット・デメリット

例えば、マイホームを他人に「貸す」という選択をした場合。住宅ローンと同等以上の家賃収入を得られる、資産を維持することができるというメリットがある一方で、入居者探しや入居者とのトラブルが心配です。「売る」という方法を採る場合は、まとまったお金が得られたりするものの、そもそもの資産が消滅してしまうという大きなデメリットがあります。

「単身赴任」を決断すれば、マイホームという資産を有効に活用できますが、住宅ローンと赴任先での家賃の二重支払いが必要になります。何より、家族と離れて暮らさなければならないというのが大きな欠点。空き家にしておくという手もありますが、住宅ローンと家賃の二重支払いが発生するほか、メンテナンスが不十分になったり、不法侵入など防犯上のデメリットが生じます。

上の表ではそれぞれの方法に対して「メリット」「デメリット」という書き方をしていますが、そもそもマイホームを持っている人にとっては、本来、「転勤をしない」というのが理想。転勤を余儀なくされた時点で、ある程度のデメリットを覚悟しなければならないというのが実情です。問題は、そのなかでいかにメリットが大きく、デメリットの小さな方法を探すかということになってくるはずです。

「リロケーション(マイホーム賃貸)」の

デメリットが激減する「転貸借契約」という方法

「リロケーション(マイホーム賃貸)」ならデメリットを削減できる

それでは、どのようにすれば自分にとって最もメリットが大きく、デメリットが小さな、マイホームの扱い方を選べるのでしょうか。第一に考えるべきなのは、マイホームを保有していたいかどうか。マイホームを維持する意思がないのであれば、単純に売却すればOKです。しかし、せっかく購入したマイホームを簡単に手放せる人は少ないでしょう。現実的には、「貸す」「単身赴任」「空き家にする」という3つの選択肢から選ぶ人が多いはずです。

そこで、「貸す」「単身赴任」「空き家にする」のデメリットをできるだけ小さくする方法を考えてみましょう。「単身赴任」を選んだ時点で、「住宅ローンと赴任先での家賃の二重支払い」「家族と離れて暮らすことになる」というデメリットは不可避です。また、「空き家にする」という方法も同様に、メンテナンスや防犯対策がおろそかになる事態を避けることはできません。

そんななかで、じっくりと検討したいのが「貸す」という選択肢。転勤する人がマイホームを一定期間だけ貸すことを「リロケーション」といい、実はさまざまなサービスが存在しています。契約方法やサービス選びを工夫することで、デリットがほぼゼロになる可能性があるのです。

借主とのトラブルを回避できる「転貸借方式」のリロケーション

「リロケーション(転勤時のマイホーム賃貸)」サービスを利用するとき、多くの貸主(マイホームのオーナー)は不動産管理会社に相談して、入居者募集や不動産管理を委託し、賃貸借契約は借主(入居者)と直接締結してきました。これを「代理委託方式」と呼びます。

しかし、代理委託方式では、貸主と借主との間で直接に賃貸借契約が結ばれるため、家賃の滞納や設備の破損などのトラブルが発生した場合、マイホームのオーナー自身が対応しなければなりません。また、赴任期間が終わってマイホームに戻りたいときに、入居者側の都合で退去してくれないというトラブルも多発していました。これが、リロケーションをするときの最も大きなデメリットだったのです。

そこで近年、その利便性や安心感から注目を集めているのが「転貸借方式」のリロケーションサービス。転貸借方式では、募集開始後、入居者が決まったタイミングで貸主は不動産管理会社と賃貸借契約を結びます。そのうえで不動産管理会社が、実際の入居者と転貸借契約(不動産をまた貸しする契約)を締結する仕組み。契約の主体が、借主と不動産管理会社になるため、各種のトラブルが発生したとしても、すべて不動産管理会社が処理してくれるのです。

代理委託方式に比べて手数料が高くなるため、家賃収入が若干目減りするという弱点はありますが、リロケーションをする際の最も大きな心配事である入居者とのトラブルをシャットアウトしてくれるという非常に安心感のある方法なのです。

■「代理委託方式」と「転貸借方式」の違い

30年の実績!安心・快適なリロケーションは

リロの「留守宅管理サービス」にお任せ!

非常にメリットの大きな「転貸借方式」のリロケーションサービスですが、提供会社によって手数料の水準や不動産管理の安定度、契約後のフォロー、保証制度などが異なるため、しっかりと比較したうえで選ぶ必要があります。

リロケーションサービス探しをするなら、必ずチェックしてほしいのが、日本で初めてリロケーションサービスを開始し、30年以上の実績を持つリロケーション・インターナショナルの「留守宅管理サービス」です。もちろん転貸借方式を採用しており(※)、賃料支払保証や買取保証、明渡保証金、メンテナンスコストの支援など、手厚いサポートが魅力です。ネットで賃料査定を受けられるので、転勤が決まったら、まずは査定だけでも受けてみることをおすすめします。

※物件によっては「代理委託方式」を採る場合があります。

リロの「留守宅管理サービス」 あんしん5大ポイント(※)

「転貸借方式」なので万が一入居者とのトラブルが発生しても安心。

賃料支払保証付き。

取引企業1万社より入居者を紹介。

安心して大切なマイホームを貸し出せる。

業界最短・3ヶ月前から解約通知が可能。

急な帰任でも安心してマイホームに戻れる。

賃貸期間中のメンテナンス・修繕費用を

自分に代わって負担してくれる。

対人・対物事故に対する最大5,000万円の補償。万が一のときの買取保証付き。

※適用条件あり。

[sponsored]提供:株式会社リロケーション・インターナショナル

賢い人はもう入っています。

万一のときに本当に必要なお金を

家族に遺してあげられる「収入保障保険」

生命保険が大切なのはわかるけど……

保険金の額は適切?多額の保険金を使いこなせる?

自分に万一のことがあったときでも家族が安心して生活できるように、生命保険に加入している人は多いはずです。家庭において自分が主たる収入源である場合、自分に万一のことがあると、収入がストップし、家計はバランスを崩してしまいます。「生命保険の保険金で、不足する生活費に備えておきたい」という考えは自然なもの。しかし、生命保険への加入を検討している人や、加入している人の中には、こんな疑問や不安を抱えている人もいるようです。

保険金が●千万円もらえると言われても、金額が大きすぎてイメージがわきません。その金額が十分なのか、不足しているのかもわかりません。

一度に何千万円ももらっても、家族の将来のことを考えて、きちんと使いこなせるかが不安。大金を持つと無駄遣いをしてしまいそう……。

遺された家族の年齢によって、必要なお金は違うはず。高齢になってから、何千万円もの保険金を遺すために、高い保険料を払い続けるのって無駄じゃない?

確かに、生命保険の保険金のように何千万円という金額を具体的にイメージするのは困難。「その金額が遺された家族にとって必要十分である」「遺された家族が、多額の保険金を計画的に使うことができる」と言い切れる人は少ないでしょう。しかも、遺された家族の年齢によって、その後の生活に必要になるお金は異なります。保険金を受取るタイミングによっては、必要以上に多額の保険金になってしまう可能性も。中には、必要以上の保険金を用意するために高い保険料を払い続け、現在の家計が苦しくなっているという、本末転倒な状況に陥っている人もいるかもしれません。

毎月、不足する生活費から逆算して設計できる

賢い生命保険「収入保障保険」を知っていますか?

それでは、自分に万一のことがあったときに不足する生活費を必要な分だけ家族に遺せるような、賢い生命保険はないのでしょうか。注目したいのは「収入保障保険」という生命保険です。この保険に加入することで、前述したような悩みから一気に解放される可能性があります。大まかな仕組みをわかりやすく図にしたので、まずはチェックしてみましょう。

■「収入保障保険」の仕組み

収入保障保険の大きな特長は、自分に万一のことがあったときに、遺された家族が一括で保険金を受取るのではなく、毎月決まった金額の年金を給料のように受取れるということ。また、月々の年金の金額をベースに保険を設計していくので、保険に加入している人が死亡した時期によって、年金の受取総額が異なります。例えば加入年齢30歳、年金月額10万円、60歳満了の収入保障保険の場合、ご契約から1ヶ月目で死亡した場合は、年金受取総額は「10万円×360回=3,600万円」になりますが、ご契約から20年1ヶ月目で死亡した場合は、「10万円×120回=1,200万円」となります。

そして、収入保障保険に加入するメリットとして覚えておきたいのが、以下の3つの点です。

■「収入保障保険」の主なメリット

1.月々不足する生活費から年金額を逆算し、合理的に保険を設計できる

2.一度に多額の保険金を受取るわけではないので、無駄遣いを防げる

3.逓減型の保険なので、定期保険などに比べて保険料が合理的

1番目、2番目のメリットに関しては、誰もがすぐに理解できるはずです。収入保障保険は、最終的に受取れる保険金の総額ではなく、毎月受取れる年金の額をベースに保険を設計します。例えば、自分に万一のことがあったときに、毎月の生活費が10万円不足してしまうなら、収入保障保険の年金額を10万円にすればいいわけです。何千万円という保険金額を見て「この金額は多いのか?少ないのか?」と悩む必要はありません。契約満了まで安定して家族の生活を支えることができます。不足する生活費は、「現在の生活費 - 自分の死後に家族が受取る『遺族年金』」という式でおおよその額を算出すればいいでしょう。また、多額の保険金を一度に受取ることがないので、「遺された家族が無駄遣いしてしまうのでは?」という不安を抱くこともないでしょう。

3番目のメリットに関しては少し説明が必要かもしれません。上の図を見るとわかる通り、収入保障保険では、毎月の年金額自体は変動しませんが、受取り開始時期が契約満了の時期に近づくほど、受取れる年金の総額が減っていく仕組みになっています。このような保険を「逓減型」と呼び、いつでも同額の保険金を受取れる「定期保険」などに比べて、保険料が合理的になるのです。

■30歳で加入しご契約から10年1ヶ月目で死亡したときの受取総額を2,400万円に設定した場合の保険料比較

月々約2,000円も収入保障保険のほうが安い!

■収入保障保険の保険料試算条件

チューリッヒ生命「収入保障保険プレミアム」:30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年/非喫煙優良体型/見積もり基準日:2017年1月1日

■定期保険の保険料試算条件

チューリッヒ生命「定期保険プレミアム」30歳男性/保険金額:2,400万円/保険期間・保険料払込期間:60歳満了/非喫煙優良体型/見積もり基準日:2017年1月1日

年々、受取れるお金が減ってしまうと聞くと、損をしてしまっているような気がするかもしれません。しかし、不足する生活費を補えるだけの月額年金を設定してあるのであれば、「遺された家族の生活を支える」という保険の機能は十分に果たすことができます。必要十分な生活費を保障し、割安な保険料で加入できる収入保障保険は、非常に合理的な生命保険といえるのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる「収入保障保険」も登場

収入保障保険は様々な保険会社で販売されていますが、中でもおすすめなのがチューリッヒ生命の「収入保障保険プレミアム」です。最大の特長は、タバコを吸わず、健康な人※なら、保険料が割引きになること。さらに、年金の受取り方を遺された家族の状況によって選択することも可能。また、特約で、死亡時だけでなく病気で働くことができなくなったときにも年金を受取れるようにすることができます。

※過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす人。

■チューリッヒ生命の「収入保障保険プレミアム」の注目ポイント

健康な人※1は保険料が割引きになる!

合理的な保険料

30歳男性で年金月額10万円(保険期間・保険料払込期間:60歳満了、年金支払保証期間:2年)なら、健康な人※1の保険料は約33%も割引になります。

30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年

※1 チューリッヒ生命所定の基準による(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす方)。

※ 告知内容によってはご希望の型でご加入いただけない場合があります。

※ 保険料は2017年2月1日現在のものです。

特約を付加すれば

働けなくなったとき(死亡時以外)も年金を受取れる

「ストレス性疾病保障付就業不能保障特約」を付加すれば、「悪性新生物※1 ※2」「急性心筋梗塞」「脳卒中」「肝硬変」「慢性腎不全」で所定の就業不能状態※3になったときや、不慮の事故で所定の身体障害状態になったときにも年金を受取れます※4。また、「統合失調症」「気分[感情]障害(うつ病など)」「胃潰瘍」などのストレス性疾病が原因で60日をこえて入院した場合も、所定の期間、年金を受取ることができます※4

※1 上皮内新生物は対象になりません。

※2 責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合には対象となりません。

※3 治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき。

※4 主契約の支払事由に該当した場合、年金は受取れません。

※この頁は商品の概要を説明しています。商品の詳細については、パンフレット、ご契約に関する注意事項(契約概要・注意喚起情報)等をご確認ください。

※記載の保険料および保障内容は2017年2月1日現在のものです。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17004-20170306 / 運営会社:株式会社ウェブクルーエージェンシー

twittertest

1

<a href="https://twitter.com/intent/follow?region=follow_link&screen_name=ennatural&tw_p=followbutton"><button class="btn_1">ennaturalアカウントをフォロー</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">グリーンスムージーに応募する</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%83%AC%E3%83%83%E3%83%89%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">レッドスムージーに応募する</button></a>

貯金も増やせる生命保険の入り方

賢いのは「定期保険」+「貯蓄」

「貯蓄」と「生命保険」の単純比較は間違いのもと

現実の家計には当てはまらないケースも

「貯蓄をしておけば保険の必要性は薄いのでは?」「生命保険の中でも、掛け捨て型の定期保険は自分が死なない限りリターンがないので、損をしている?」。そんな話を聞いたことはないでしょうか。確かに、十分な貯蓄ができているのであれば、生命保険に入らずとも万一の事態に備えることは可能です。また、掛け捨て型の定期保険は満期時の返戻金がないので、損をした印象を受けるのかもしれません。しかし、この論法は本当に正しいのでしょうか?

具体的な金額を挙げて検討してみましょう。例えば、「万一のときに備えて、家族に1,000万円の財産を遺してあげたい」と考えたとします。貯蓄によって1,000万円の財産を遺してあげるには、定期的にお金を積み立てていくことが必要。仮に毎年100万円ずつ積み立てを行ったとすると、貯蓄額は100万円、200万円と増加していき、10年後に目標の1,000万円に到達します。

一方、定期保険(掛け捨て型)の場合は、定期的にお金を積み立てていく必要がありません。保険期間が10年の定期タイプなら、保険契約が成立した直後から10年間、自分にもしものことがあったときに、家族に1,000万円を遺すことができます。30代男性で死亡時の保障が1,000万円なら、毎月の保険料は千数百円から数千円程度が一般的でしょう。図に表すと下のようになります。

■「貯蓄」と「定期保険(掛け捨て型)」の比較

「生命保険は必要ない」「定期保険(掛け捨て型)は損」と主張する人は、多くの場合、上のような図を頭に描いて、「当初、10年間は確かに家族に残せる金額が少なくなる可能性はある。しかし、10年後に1,000万円を貯めておくことができる。定期保険(掛け捨て型)の保険は契約終了後に何も残らない」と言うのです。確かに図を見ると、10年後に1,000万円の貯蓄ができるほうが有利に見えるかもしれません。

しかし、これはあくまで「万一の備えとしての『貯蓄』と『生命保険(定期保険・掛け捨て型)』の単純な比較」です。現実の家計に当てはめて考える場合は、少し別の観点で貯蓄と生命保険を比較してみたほうがいいでしょう。ポイントは「定期保険(掛け捨て型)に加入しながら、貯蓄をすることが可能」だということです。

「定期保険」と「貯蓄」を組み合わせれば

お金も貯まるし、万一のリスクにも対応できる

それでは、現実の家計に当てはめた形で、貯蓄と定期保険(掛け捨て型)の比較をしてみましょう。自分に万一のことがあった場合に家族に遺したい金額は、前述と同じく1,000万円に設定します。また、万一の備えに回せる金額も、前述と同様に年間100万円と仮定しておきましょう。すると、貯蓄の場合は、最速で10年間で1,000万円に到達します。貯蓄に関しては、現実の家計に当てはめても前出の図と相違は発生しません。

定期保険(掛け捨て型)の場合はどのようになるでしょう。定期保険(掛け捨て型)に加入すると、契約直後から1,000万円の死亡保障が準備できます。ここで注目したいのが、保険加入にかかるコスト。10年定期の定期保険(掛け捨て型)の場合、30歳男性で死亡保険金額を1,000万円に設定すると、年間の保険料は2万円程度に収まります。万が一の備えに回せる金額が年間100万円あるのであれば、100万円マイナス2万円。つまり、現実の家計では、98万円を貯蓄に回すことが可能なのです。図に表すと下のようになります。

■現実の家計に当てはめた「貯蓄」と「定期保険(掛け捨て型)」の比較

さて、上の図を見比べて、どちらがお得だと感じるでしょうか。貯蓄だけの場合は、10年後に1,000万円が貯まっていますが、10年間の間に自分にもしものことがあると、家族に遺せるお金は、数百万円になってしまいます。一方、定期保険(掛け捨て型)の場合は、当初から1,000万円の保障を用意しつつ、10年後にも980万円の貯蓄が残っています。10年目以降の貯蓄額の差は、貯蓄だけの場合に比べて、20万円しかありません。定期保険(掛け捨て型)に加入しつつ、残りを貯蓄に回したほうがメリットが大きいと感じる人も多いのではないでしょうか。

定期保険(掛け捨て型)は、「保険契約が終わったら何も残らない保険」ではなく、「保険料が安い分、貯蓄を継続しながらも、すぐに万一の保障を用意できる保険」だったのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる保険も登場

貯蓄を継続しつつ、生命保険に加入する観点で見ると、定期保険(掛け捨て型)の保険料は安いに越したことはありません。しかし、保険料の安さだけにこだわりすぎると、保障額を絞らなくてはならなくなってしまったり、保障内容が不十分になってしまうケースも考えられます。そこでおすすめなのが、チューリッヒ生命の「定期保険プレミアム」です。

■チューリッヒ生命の「定期保険プレミアム」の特徴

チューリッヒ生命の「定期保険プレミアム」の最大の特徴は、「タバコを吸わず、血圧が基準値以内(非喫煙優良体型)※1」なら、保険料に大幅な割引が適用されるということ。30歳男性で保険金額1,000万円の「10年更新」タイプなら、なんと約30%も保険料が割引になるのです。

※上記図記載の割引率は、定期保険プレミアムの月払保険料を比較した場合の一例(30歳男性、保険金額「1,000万円」、保険期間・保険料払込期間「10年」の場合)です。割引率は年齢・性別など、契約内容により異なります。

※「非喫煙優良体型」「標準体型」はチューリッヒ生命の商品上の区分であり、一般的な「優良」「標準」とは異なることがあります。

さらに、保険期間は、「10年更新」「55歳満了」「60歳満了」「65歳満了」「70歳満了」の5タイプから選択可能。保険金額は500万円から1億円まで、100万円単位で選ぶことができます。※2 備えが必要な期間と金額を検討し、自分にぴったりのプランを設計できるのです。数ある定期保険(掛け捨て型)の中でも、貯蓄を継続しやすく、しかもライフプランに合わせてカスタマイズしやすい、生命保険といえるでしょう。※3

※1 チューリッヒ生命所定の基準によります(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満、最低80mmHg未満の方で所定の基準を満たす方)。

※2 500万円から900万円については45歳以上の方が対象です。

※3 定期保険プレミアムは解約払戻金はありません。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補xxxxxxx /

タグテスト

色々調べていくとデビットカードの一部では、海外送金というスキームを使わなくても日本の口座から入金された円建てのお金を、外貨に振替することで海外へ行った際に海外ATMから自由に外貨を引き出すことができるのを発見!

上記の説明ではちょっと分かり辛いと思いますので、

↓詳しく手順をご紹介すると…↓

1、まずは海外で外貨を利用したい人の名義でデビットカードの口座を開設

↓ ↓

2、 開設後対象銀行の口座に日本円を入金or振込

↓ ↓

3、入金金額より必要金額だけ外貨預金へ振替(Web取引がある通貨であれば1分程度で振替完了できます。)

↓ ↓

4、その後海外ATMで現地通貨での出金が可能。

※出金の際、海外ATM利用手数料がかかります。

この一連の流れで手数料として出ていってしまうのは、

① 他行からデビットカード口座へ振込をした場合、他行で設定された「振込手数料」(発生した場合のみ)

② 外貨預金へ振り替えた際の「為替手数料」

③ 海外で外貨出金の際にかかる「海外ATM利用手数料」

のみとなります。

指定口座への海外送金には利用できませんが、本人・家族間など個人間では結果的には外貨送金を行っているのと同じなのに無駄な手数料が一切かからないと~ってもお得な裏技です。

さらに最初の口座開設に1週間程度かかるだけで、その他の手続きはインターネットで家にいながらできるのでそれ以外の時間も節約になります♪

実際に取引をしてみたときの手数料は!?

今回は主人の分と、自分の分2つの口座をソニー銀行で開設しました。

申し込みはウェブから簡単に行うことができ、1週間くらいでカードが手元に届きました。

そしてソニー銀行の口座に10万円を入金完了させ、ログインしていよいよ実際の口座で日本円⇒米ドルに変えてみました。

実際に10万円が当時の為替レート1米ドル=109.94円(為替手数料含む)で換算され909.58米ドルになりました。

海外送金という訳ではないので、送金手数料は0円!ドルの購入に関しての為替手数料は1ドルあたり15銭で、かかった手数料は約137円!でした。

やったーヽ(^。^)ノ素晴らしい♪

これでいつでも海外のATMから米ドルをおろすことができます。

時間も実際に1分もかからず操作を完了できました。

こんなに簡単に操作でき、手数料も同じ10万円を銀行間で海外送金を利用した時より圧倒的にお得ですね(*^^)v

また子供が海外留学する場合などにも同様のやり方で子供の口座に外貨入金が可能となります。その場合子供が15歳以上で口座開設が可能になるようです。今後もし子供が海外留学をすることがあるなら日々の生活費の送金に利用したいサービスです。

今回私が使ったのは、海外旅行の買い物でも使える【 ソニー銀行 】のデビットカード

ソニー銀行で口座開設をするにあたり、通常のキャッシュカードにするか、キャッシュカード機能と世界中で使える「Visaデビット」機能が1枚になった『Sony Bank WALLET』にするか選べるのですが、今回は海外でも利用したいため『Sony Bank WALLET』を選びました。

「Visaデビット」機能とは、日本円はもちろん、米ドル、ユーロ、豪ドルなど対象10通貨の外貨預金からも即時引き落とし。国内での普段使いから海外ショッピングでの利用のほか、海外ATMでの現地通貨引き出しにも対応する機能です。

このカードが1枚あれば、日本に居ながらあらかじめ貯めていた外貨を「Visa」または「Plus」マークのある海外ATM約230万台で引き出したり(※別途海外ATM利用手数料がかかります)、対応通貨なら海外のVisaデビットが利用できるお店での買い物でショッピング手数料なしで利用できたりするので、ちょっとした海外旅行時にもかなり使えます。

しかも、ソニー銀行なら、海外で外貨を利用するまでに時間がある場合、円高時を狙ってあらかじめ外貨を購入することができ、米ドルなら、最低1ドルから購入が可能。かつ、為替コストも割安です。実際海外に行く時期ではなく、相場を見ながら少額から安い為替手数料で外貨へ移行できるのも魅力のひとつです。

こんな簡単に、かつお得に外貨を海外で利用できるなら、今回の件だけではなく頻繁に海外旅行に出かけていた20代の頃から知っていたらどれほど便利だったか…とかなり悔しい気持ちも(+_+)

さらに海外でのサービスだけでなく、国内でのVisaデビットの利用で利用金額に応じたお得なサービスが受けられたり、国内の提携ATM 9万台が利用でき、セブン銀行・イオン銀行ATMなら24時間何度でもお預け入れ、お引き出し手数料が無料で、他の提携ATMでもお引き出し手数料は合わせて月4回まで無料だったりと、海外旅行をあまりしない人にとってもお得なカードとなっていることにも感動( ;∀;)

残高や取引履歴の確認がしやすいアプリがあり、各種手数料も安く、外貨をそのまま外貨建ての金融商品に使えるソニー銀行ならではの機能もついているのでかなりオススメです。

今後は外貨建ての金融商品を用いてお金を増やすことにもチャレンジしてみたいと思います!

※海外ATM利用手数料について

ソニー銀行の場合、対象10通貨を海外ATMから現地通貨で引き出す際は、基本1.76%/回の手数料、現地ATM設置機関利用手数料がかかります。

例)アメリカで現地ATM設置機関利用料が3ドルかかるATMを利用し、100ドルをATMから引き出す場合、米ドル普通預金から手数料1.76ドルを加えた104.76ドルが即時引き落とされます。

大・大・大流行!ナイトプールの魅力と2017年お勧めの楽しみ方

ナイトプールって本当に人気なの?

世間では「ナイトプールが・・」といった話題をよく聞くようになりました。

でも私も含めて、いまいち実感がわかない・・という方のために「女子会」との検索数の比較を出してみました!

上の図は過去5年間の「女子会」と「ナイトプール」の検索された回数で、青が「女子会」赤が「ナイトプール」です。

去年の8月は「女子会」を上回る検索数だと思っていただくと話題の程がわかるかと思います。

すごい・・思った以上。。

今年もすでに去年を上回るペースですね。

関連キーワードでみるとホテルが人気

続いて関連キーワードを見てみると ホテルやニューオータニというキーワードが出てきます。

日中のプールはスライダーなどのアトラクションに目が行く中、ナイトプールではリッチなホテルプールが人気♪

やっぱりテーマはラグジュアリーですね!

ずばり解説!ナイトプールの魅力6点

でもナイトプールって何が良いの?

やっぱり昼に入ったほうが楽しいんじゃない?って人のために、ナイトプールの魅力をあげてみます。

①料金が日中より安い

日中のプール料金とナイトプールの料金を比較すると半額くらいで入れちゃいます

②ホテルプールなどは立地がよく平日の仕事帰りにも行けちゃう

仕事帰りにちょっと飲みにいく感覚でプールに入れちゃいます!

③夜だから当たり前だけど日焼けしない

夏らしいことしたいけど日焼けしくない><って女子にぴったり!

④音響施設が充実。DJが音楽かけているところも。

当たり障りのないPOPSでなく、気分もあがります!

⑤BAR併設も多く、ビールではなくカクテルやシャンパンで乾杯!

夏の海やプールってビールってイメージが強いですよね?

お洒落なカクテルやシャンパンにトライするのも楽しいです!

(酔いすぎ注意!)

⑥ライティングがきれい

ライティングがとにかくきれい。

水着女子がより魅力的に見えちゃう?

インスタ写りもサイコーです!

せっかくプールに来たからには思い出を素敵な写真で残したいものですよね!

ナイトプールは「薄暗さが色気をアップ」「インスタ写りがサイコー」と、撮影面でもイマドキ女子の中で大人気。

ライティングも伴ってお肌もきれいにみえちゃうので、思い切ってラグジュアリーな水着に挑戦もありかも!?

おススメのナイトプールは+1,200円~で宿泊までできちゃうホテルニューオータニ

instagramで#ナイトプールを検索してみると、22時まで営業している「ホテルニューオータニ」が今年も大人気!

「赤坂見附という超都会にありながら緑溢れる開放感が最高。」

「DJが盛り上げてくれるけど下品じゃない。」

「ライティングが一番綺麗。」

「ご飯もお酒もめちゃくちゃ美味しい!」

「泊まってしまえば飲みすぎても安心」等絶賛の声が多数!

海やプールの飲食って適当なイメージですが、やっぱり女子会たるもの美味しいものにはこだわりたいですし、深さ3mの飛び込みプール等があり飽きさせません。

毎週木、金曜日には国内トップクラスのDJが盛り上げてくれたり、イベント満載です!

またホテルニューオータニのナイトプールは一人+1,200円~で宿泊までできちゃいます!

宿泊者は並ばずに入れますし、翌日の昼もプール入れちゃいます。

この夏最高の思い出はホテルニューオータニのナイトプール付宿泊プランで決まりですね!

友達・恋人を誘って楽しい夏を過ごしましょう!

ガンと向き合って生きていくために!

家計バランスから「ガン保険」を考える

ガンは決して不治の病ではない

日進月歩で変わりつつあるガン治療

現代は日本人の2人に1人がガンにかかる時代と言われています。ガンは現代日本人にとって身近な存在であり、自分事として向き合っていく必要がある課題だと言えます。ただし、ガンと向き合うと言っても「人生の終末を考える」ということではありません。この疾病といかに対峙し、克服していくべきかを考える必要があるということです。

ガンは「不治の病だ」と考えている方は多いかもしれません。しかし、最近では検診による早期発見への取り組みが進んでいるほか、抗がん剤やホルモン剤などによる薬物療法、放射線治療といった医療技術の進歩により、ガンは克服できる病気となりつつあるようです。

実際、国立がん研究センターの最新調査によると、ガンと診断された人が10年後に生存している割合をあらわす10年相対生存率は、全部位全臨床期のガンで見た場合で58.5%と6割近くであるという結果に。なかでも前立腺ガンや甲状腺ガン、乳ガンの場合は実に8割以上という高い生存率が示されているのです。

また最近では、ガンの治療スタイルも変化しているようです。下の図は厚生労働省が公表している資料をもとに、ガンの平均在院(入院)日数とガンの入院・外来(通院)受療率の年次推移をあらわしたものです。グラフを見ると一目瞭然ですが、年々、入院日数が短期化しており、入院患者は減少し外来患者が増加しています。ガンを患った場合、従来は入院・手術による治療が主流でした。しかし、最近では外来・通院によってガンと闘っていくという治療スタイルが増えてきているようなのです。

ガンになると、収入が減少し治療費負担がのしかかる

ガンは不治の病ではなくなりつつあり、通院によってガンと闘っていくことも可能になってきたことを踏まえて考えておきたいことがあります。それは家計のバランスについてです。

下の図を見てください。下図左のグラフはガンを患っていない場合の家計のバランスをイメージ化したもの。一方、下図右のグラフはガンを患った場合のイメージです。ガンを患った場合、収入面が減少し、さらに治療費の負担が支出に加わることにより、家計のバランスにギャップが生じます。

最近では、ガンを患ったとしても、これまで送ってきた生活をある程度維持していくことが可能な場合も増えてきています。例えば仕事は、状況によって継続することも可能でしょう。しかし、一定の制限を受けることはやむを得ず、家計の要となる就業による収入は目減りすることを想定しておく必要があります。

また、ガン治療では公的医療保険(健康保険など)や高額療養費制度の適用を受けることができる場合が多いものですが、治療費の自己負担額が3割だとしても、例えば放射線治療や抗がん剤治療を受けた場合、ひと月に数万円程度の負担は見込んでおくべきでしょう。このほか、一部の先進医療を受ける際などは公的医療保険の適用外になることもあるので、治療費負担は重いものになります。

ガンを患う前と後とでは家計のバランスに大きなギャップが生じます。ガンという課題に向き合っていく上では、このことを十分に意識しておくことが重要です。

「ガン保険」で家計のバランスのギャップは埋まるか

では、家計のバランスのギャップにどう対処すべきでしょうか。その対策を考える場合、まず検討したいのが「ガン保険」に加入するということでしょう。一般的な「ガン保険」の基本的な保障内容はおもに以下のようなものが挙げられます。

■診断給付金

ガンと診断されたときに一括で一時金を受取ることができます。給付金額はまちまちですが、傾向として100万円前後の場合が多く見られます。

■入院給付金

ガンで入院した際に入院費を日額で受取ることができます。受取れる入院日額は数千円~1万円程度が一般的です。

■手術給付金

ガンの手術にかかった費用が保障されます。こちらも給付額はまちまちですが手術1回につき10万円~20万円ほどが目安となる場合が多いようです。

ガンと診断され入院・手術を要する場合には、ある程度まとまったお金が必要になります。そのため、一般的な「ガン保険」の診断給付金、入院給付金、手術給付金は非常に心強いものとなるでしょう。

しかし、月々の家計バランスを考えた場合、まとまった額の給付金を一括で受取るとなると、「先々お金が底を尽いてしまうのではないだろうか」といった不安を覚える方もいらっしゃるでしょう。確かによほど上手にやりくりしなければ、家計のバランスのギャップを埋め続けていくことは難しいかもしれません。

安心して生活・闘病するために

月々の家計バランスが維持できる「ガン保険」もある

ご自身とその家族が安心して生活を送り、ガンと闘っていくために、安定的で継続的に家計のバランスのギャップを解消してくれる「ガン保険」はないものでしょうか。そこで注目したいのがチューリッヒ生命の「終身ガン治療保険プレミアム」です。

■「終身ガン治療保険プレミアム」の3つの特長

放射線・抗がん剤治療等を受けた月ごとに

回数無制限で給付金を受取れる

放射線治療、抗がん剤治療、ホルモン剤治療を受けた際、その月ごとに回数無制限で給付金を受取ることができます。給付金額は10万円~60万円の間で設定することが可能ですので、10万円は治療費に、10万円は収入の補てんに、合計20万円の保障を備えるといった備え方が可能です。

家計に負担の少ない保険料

主契約月額20万円、保険期間・保険料払込期間:終身 クレジットカード支払/口座振替 2017年7月1日現在

診断給付金や入院・手術費・先進医療など、

必要な保障を自由に組み合わせることができる

ガンと診断された際に一時金が受取れる特約や入院費用、手術費用や先進医療が保障される特約などを自由に組み合わせることが可能です。

「終身ガン治療保険プレミアム」の最大のポイントは「あんしん1」にあります。治療のために通院する際は、治療費はもちろんのこと、仕事を休む必要があったり、家事や育児の代行サービスを利用したりといった具合にさまざまな形で家計が圧迫されます。治療を要する月ごとに決まった額の給付金を受取ることができれば、月々の家計のバランスを維持していく上で大きな助けになるでしょう。「終身ガン治療保険プレミアム」についてより詳しく知りたいという方は、ぜひ一度、詳細をチェックしてみてください。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17091-20170629 / 運営会社:株式会社ウェブクルーエージェンシー

この夏、海外旅行に行かれる方におススメするたった1つのポイント

夏休みには海外旅行に行こう!

夏!といえば長期休暇!そう、夏休みの季節がやってきます!

皆さん順調に夏休みの計画は立てられていますでしょうか?

すべてを忘れて南国で癒しを追求したり、世界遺産を通じて知見を広めたり、

うーん、、考えているだけで幸せ・・♪

これからの時期、多くの方が長期休暇をとり、海外に向かわれたりするかと思います。

そこで、今回は『海外でやってしまいがちなトラブル』を通じて、出国前に準備しておくべきおススメのポイントを1つご紹介したいと思います!!

海外で起こりがちなトラブル①

「うそ!!こんなに使った!?」明細を見てびっくり

海外は国内に比べてブランド品が安く買えることが多いもの。開放感も相まって、バッグにアクセサリーに、そしてお土産になぜか謎の人形・・とついつい買いすぎてしまうことってありますよね!?

円より桁数が少なかったり、そもそも良く計算もせず「クレジットカード最強~♪」とドンドン買い物をしていると、帰国して利用明細を見てびっくり!「あちゃー、使いすぎた・・・」という経験がある方は多いのではないでしょうか?

海外で起こりがちなトラブル②

「現金は使わないって聞いたのに!」屋台で歯がゆい思い

海外旅行で現金を使う場面はチップを支払うときくらいなもの。友達や知り合いから「現金は最低限持っていけば大丈夫!」と聞かされて、いざ海外へ!しかし、思わぬ落とし穴もあります。例えば、現地の屋台で食事をする際に「これ、ください!」と注文をしたら、「クレジットカードが使えないお店だった!」「現金の持ち合わせが足りない!」といった歯がゆい思いをしたことがある方も少なくないのでは?(写真は極端な例です)

やっぱり海外旅行にはある程度の現金が必要です。とはいえ、長期の海外旅行となると予めいくら必要かを考えることは難しいし、現地で必要なときに両替をするのもちょっと不安ですよね。。

解決策=「デビットカード」!!

そんな「お金を使いすぎてしまう心配」、「海外でも気軽に現地通貨を下ろしたい」という要望にぴったりなのが『デビットカード』!!実は利用可能な金額は預金残高の範囲内なので、使いすぎる心配がなくて安心!また、そのなかのひとつ、Visaデビットカードは、ショッピングなどの支払いだけでなく、海外にある提携ATMから現地通貨を引き出すこともできるんです!

「提携ATMはどこにあるの?」と不安に思う方もいるかもしれません。そんな方はVISAウェブサイトのATMロケーターで事前に調べておくことができるので安心。また、提携ATMには所定のマークが付いているので覚えておけば現地で見つけることもカンタンですよ♪

ソニー銀行のVisaデビット付きキャッシュカード

「Sony Bank WALLET」がおすすめです!

Visaデビットカードはさまざまな銀行が発行していますが、特におすすめしたいのがソニー銀行のVisaデビット付きキャッシュカード「Sony Bank WALLET」です。

「Sony Bank WALLET」は、日本円をはじめ米ドル、ユーロ、英ポンド、豪ドル、NZドル、カナダドル、スイスフラン、香港ドル、南アフリカランド、スウェーデンクローナの11通貨に対応しています。海外での使用時は、ソニー銀行に開設した外貨預金口座から引き落としとなるので、海外ショッピング手数料はかかりません!

「Sony Bank WALLET」は11の通貨に対応。

海外での支払いや海外ATMでの現地通貨の引き出しに、お得で便利!

海外旅行をする際は「Sony Bank WALLET」を旅のおともに加えておけば、より安心&便利に快適な旅行を楽しむことができるはず。まだお持ちでないかたは、この機会にぜひ詳細をチェックしてみてください。

[sponsored]提供:ソニー銀行

看板商品が”運命”のコラボ

ドロリッチソフトフロートの本当においしい”禁断”の食べ方を教えてもらった

ライター:岩見

普段は広告代理店の営業事務。スイーツ好きを活かして、時にライターへと変身。

こんにちは。甘いものに目がないライターの岩見です。

突然ですが、去年の7月に数量限定で、関東地区の一部のミニストップだけで販売されていた、「ドロリッチソフトフロート」って知ってますか?

「ソフトクリーム」はミニストップの看板商品。毎年、新商品のテレビCMも目にしますよね。あれをグリコの飲むスイーツ「ドロリッチ カフェゼリー&クリーム」にトッピングしたという、なんとも気になるスイーツです。今度食べよう!と思っていたら、あっという間になくなっていました……。

ところが、今年の3月10日からまたまた販売されるという情報が!(※)しかも全国のミニストップに展開されるとのこと。(※)取扱いのない店舗および時間帯がございます。

もう食べ逃すわけにはいきません。早速、ミニストップとグリコの開発担当者の方への取材を兼ねて、試食をさせてもらってきました!

※2017年3月10日(金)より順次発売。2017年3月17日(金)全国発売。

■お話を聞かせてくれた人

ミニストップ株式会社 第一商品本部

インストア商品開発部 インストアドリンクチーム

小野寺 さん

江崎グリコ株式会社

マーケティング本部 洋生菓子マーケティング部

中島 さん

※所属部署は取材時となります。

えっ!開発担当者がそんなこと言うの?

背徳感もタマラナイ?本当においしい食べ方

岩見

よろしくお願いします!早速なんですが、去年の夏に販売されていた「ドロリッチソフトフロート」の評判はいかがでしたか?

小野寺さん

昨年夏、店舗を限定しテスト販売を行っておりましたが、想像以上のご好評をいただけたと思っています。いきなり8個まとめてお持ち帰りされた方もいらっしゃったそうです。少数店舗での販売だったにも関わらず、電話での問い合わせがあったり。

岩見

ミニストップさんのソフトクリームも、グリコさんのドロリッチもネームバリューがありますもんね。確かにインパクトあります。

小野寺さん

おっしゃる通りです。「ドロリッチとソフトクリームだ!!」と声を出して入店されるお客様もたくさんいらっしゃったそうですよ。

岩見

もちろん味にも自信がおありだと思うんですが、開発時に何か工夫されたことはあったんですか?コラボ用にアレンジしたり。

中島さん

ドロリッチにもソフトクリームにも特別なアレンジは加えていません。このコラボのお話が出たとき、ドロリッチにミニストップさんのソフトクリームを、単純にのせて食べてみたんです。それが本当においしかった!その感動をそのままにお届けしたかったのです。

小野寺さん

コラボのアイディアを思いついたときに、「おいしいに決まってる!」と思っていました。それで実際に食べてみて、「これは運命の出合いだ」と(笑)

岩見

そこまで自信を持ってお話しされると、味が気になります!あの試食は……(ウズウズ)

小野寺さん

もちろんどうぞ(笑)

こちらです!

岩見

やった~!でも、これってどうやって食べればいいんですか?ソフトクリームは普通、スプーンかダイレクトで、ドロリッチはストローですよね??

思いっきり混ぜちゃってください!

岩見

え!混ぜちゃっていいんですか?せっかくきれいに作っていただいたのに。それに見た目があまり良くないような……。写真も記事に載りますけど……。

小野寺さん

そのままでもおいしいですが、混ぜて食べるとさらにおいしくなりますよ!普段、食べ物を混ぜると、「マナーが悪いかも……」なんて思うじゃないですか。でも、この商品は見た目は気にせず混ぜていただきたいです。

岩見

じゃあ、お言葉に甘えて。エイっ!

ああ、せっかくきれいだったのに……

岩見

お母さんに怒られそう。でも、もっと混ぜていいんですよね?この背徳感がタマラナイかもしれない……おいしくな~れ♪

小野寺さん

はい!そのくらいでOKですよ。

シェイクのようになったら食べごろです!

中島さん

それでは、ストローでシェイクやスムージーみたいに飲んでみてください。

岩見

いただきます!

チューっ

いかがですか?

岩見

お世辞抜きでおいしいです!

ソフトクリームが混ざったおかげで、いつものドロリッチよりもクリーミィさがグンと増してますね。プレミアムなスイーツって感じです

(チューチュー……)

それに、初めての食感!コーヒー味のシェイクを飲んでると思ったら、舌の上にプルンとゼリーが出てくるんです!舌でつぶすとコーヒーの香りがふわっと。これは楽しいですね(ズズズ、ズズズ……)

中島さん

ドロリッチの特許製法のおかげです。しっかり混ぜても、ゼリーの食感は残りますよ。混ぜることで、ソフトクリームと、ゼリーとクリームが三位一体になるんです。

岩見

思ったよりも甘く感じませんでした。甘いもの同士だからと心配したのですが。

(ズズズ、空のカップの底をストローですする、もっとほしい)

小野寺さん

ソフトクリームの甘さがあるからこそ、コーヒーゼリーのビターな味が引き立ちます。ビターなコーヒーゼリーがあるからこそ、ソフトクリームの濃厚なミルク感も引き立ちます。

このバランスが絶妙なんですよ。

岩見

「運命の出合い」とおっしゃっていた意味がよくわかりました(ズズズ、ズズズ……)

ブランド価値を維持できるかが大きな課題に

でも、早くお届けしたかったこの味

岩見

おいしい!おいしい!と感動してばかりもいられないので、少し真面目なお話も。

商品開発で苦労したことはありましたか?

小野寺さん

実は、商品開発より、さまざまな手続きをクリアしていくことが大変でした。グリコさんの「ドロリッチ」というブランドを大切にしなければならないですし、弊社にも衛生管理などのさまざまな規定がございます。

岩見

グリコの「ドロリッチ」もミニストップの「ソフトクリーム」も確立されたブランドですもんね。気軽にコラボとはいかないと思います。

小野寺さん

それでも時間をかけて調整を続けられたのは、商品がおいしいと心から思っていたからです。早くお客様に食べていただきたいという気持ちでした。

中島さん

最後には弊社の上層部も「面白い」と言ってくれました。ブランドコンセプトにも合っているし、お客様にも好評、何よりおいしい。そこが理解されたのがうれしかったです。

岩見

私もその気持ちがすごくわかります。早くみんなに教えたい!

では、最後に自信のコラボ商品「ドロリッチソフトフロート」を購入していただくお客様にメッセージをお願いします。

小野寺さん

1度飲んでいただければ、また飲みたくなる味です。その際は、ぜひ、かき混ぜてお召し上がりくださいね!

中島さん

味は本当に一発で決まりました。自信を持っておいしいといえる商品です。ぜひ一度、飲んでいただければと思います。

岩見

本日はありがとうございました!

あの、もう1杯いただいてもいいですか……?(物欲しげな目)

気になる価格は290円(税込)♪

全国のミニストップでレジにて販売中!

今回試食させていただいた「ドロリッチソフトフロート」は想像以上のおいしさでした♪特にドロリッチ特有の食感に「冷たさ」が加わったのが印象的でした。甘すぎないので食後のデザートにも最適!期間限定とのことでお試しはお早めに!!

[sponsored]提供:ミニストップ株式会社

マイホーム購入直後に転勤が決まった……

転勤時の悩み・マイホームを貸す?売る?

トラブルなく貸したい人は「転貸借契約」

マイホームを購入したのに転勤辞令……

「貸す」「売る」「単身赴任」あなたならどうする?

ついに手に入れた念願のマイホーム。家族と一緒に自分の家で暮らす、幸せな未来が待っているはずでした。しかし、そんな矢先に会社から突然の転勤辞令が……。近年は企業のグローバル化が進んでおり、国内だけでなく長期の海外赴任も珍しいことではありません。企業人の宿命とはいえ、大きな決意をして購入したマイホームはいったいどうすればいいのでしょうか。

マイホームを持っている人が転勤を命じられた場合、大きく分けると、マイホームを「貸す」「売る」「単身赴任」「空き家にする」という4種類の選択肢が考えられます。まずはそれぞれにどのようなメリット・デメリットがあるかを見ていきましょう。

■転勤時のマイホームの扱い メリット・デメリット

例えば、マイホームを他人に「貸す」という選択をした場合。住宅ローンと同等以上の家賃収入を得られる、資産を維持することができるというメリットがある一方で、入居者探しや入居者とのトラブルが心配です。「売る」という方法を採る場合は、まとまったお金が得られたりするものの、そもそもの資産が消滅してしまうという大きなデメリットがあります。

「単身赴任」を決断すれば、マイホームという資産を有効に活用できますが、住宅ローンと赴任先での家賃の二重支払いが必要になります。何より、家族と離れて暮らさなければならないというのが大きな欠点。空き家にしておくという手もありますが、住宅ローンと家賃の二重支払いが発生するほか、メンテナンスが不十分になったり、不法侵入など防犯上のデメリットが生じます。

上の表ではそれぞれの方法に対して「メリット」「デメリット」という書き方をしていますが、そもそもマイホームを持っている人にとっては、本来、「転勤をしない」というのが理想。転勤を余儀なくされた時点で、ある程度のデメリットを覚悟しなければならないというのが実情です。問題は、そのなかでいかにメリットが大きく、デメリットの小さな方法を探すかということになってくるはずです。

「リロケーション(マイホーム賃貸)」の

デメリットが激減する「転貸借契約」という方法

「リロケーション(マイホーム賃貸)」ならデメリットを削減できる

それでは、どのようにすれば自分にとって最もメリットが大きく、デメリットが小さな、マイホームの扱い方を選べるのでしょうか。第一に考えるべきなのは、マイホームを保有していたいかどうか。マイホームを維持する意思がないのであれば、単純に売却すればOKです。しかし、せっかく購入したマイホームを簡単に手放せる人は少ないでしょう。現実的には、「貸す」「単身赴任」「空き家にする」という3つの選択肢から選ぶ人が多いはずです。

そこで、「貸す」「単身赴任」「空き家にする」のデメリットをできるだけ小さくする方法を考えてみましょう。「単身赴任」を選んだ時点で、「住宅ローンと赴任先での家賃の二重支払い」「家族と離れて暮らすことになる」というデメリットは不可避です。また、「空き家にする」という方法も同様に、メンテナンスや防犯対策がおろそかになる事態を避けることはできません。

そんななかで、じっくりと検討したいのが「貸す」という選択肢。転勤する人がマイホームを一定期間だけ貸すことを「リロケーション」といい、実はさまざまなサービスが存在しています。契約方法やサービス選びを工夫することで、デリットがほぼゼロになる可能性があるのです。

借主とのトラブルを回避できる「転貸借方式」のリロケーション

「リロケーション(転勤時のマイホーム賃貸)」サービスを利用するとき、多くの貸主(マイホームのオーナー)は不動産管理会社に相談して、入居者募集や不動産管理を委託し、賃貸借契約は借主(入居者)と直接締結してきました。これを「代理委託方式」と呼びます。

しかし、代理委託方式では、貸主と借主との間で直接に賃貸借契約が結ばれるため、家賃の滞納や設備の破損などのトラブルが発生した場合、マイホームのオーナー自身が対応しなければなりません。また、赴任期間が終わってマイホームに戻りたいときに、入居者側の都合で退去してくれないというトラブルも多発していました。これが、リロケーションをするときの最も大きなデメリットだったのです。

そこで近年、その利便性や安心感から注目を集めているのが「転貸借方式」のリロケーションサービス。転貸借方式では、募集開始後、入居者が決まったタイミングで貸主は不動産管理会社と賃貸借契約を結びます。そのうえで不動産管理会社が、実際の入居者と転貸借契約(不動産をまた貸しする契約)を締結する仕組み。契約の主体が、借主と不動産管理会社になるため、各種のトラブルが発生したとしても、すべて不動産管理会社が処理してくれるのです。

代理委託方式に比べて手数料が高くなるため、家賃収入が若干目減りするという弱点はありますが、リロケーションをする際の最も大きな心配事である入居者とのトラブルをシャットアウトしてくれるという非常に安心感のある方法なのです。

■「代理委託方式」と「転貸借方式」の違い

30年の実績!安心・快適なリロケーションは

リロの「留守宅管理サービス」にお任せ!

非常にメリットの大きな「転貸借方式」のリロケーションサービスですが、提供会社によって手数料の水準や不動産管理の安定度、契約後のフォロー、保証制度などが異なるため、しっかりと比較したうえで選ぶ必要があります。

リロケーションサービス探しをするなら、必ずチェックしてほしいのが、日本で初めてリロケーションサービスを開始し、30年以上の実績を持つリロケーション・インターナショナルの「留守宅管理サービス」です。もちろん転貸借方式を採用しており(※)、賃料支払保証や買取保証、明渡保証金、メンテナンスコストの支援など、手厚いサポートが魅力です。ネットで賃料査定を受けられるので、転勤が決まったら、まずは査定だけでも受けてみることをおすすめします。

※物件によっては「代理委託方式」を採る場合があります。

リロの「留守宅管理サービス」 あんしん5大ポイント(※)

「転貸借方式」なので万が一入居者とのトラブルが発生しても安心。

賃料支払保証付き。

取引企業1万社より入居者を紹介。

安心して大切なマイホームを貸し出せる。

業界最短・3ヶ月前から解約通知が可能。

急な帰任でも安心してマイホームに戻れる。

賃貸期間中のメンテナンス・修繕費用を

自分に代わって負担してくれる。

対人・対物事故に対する最大5,000万円の補償。万が一のときの買取保証付き。

※適用条件あり。

[sponsored]提供:株式会社リロケーション・インターナショナル

賢い人はもう入っています。

万一のときに本当に必要なお金を

家族に遺してあげられる「収入保障保険」

生命保険が大切なのはわかるけど……

保険金の額は適切?多額の保険金を使いこなせる?

自分に万一のことがあったときでも家族が安心して生活できるように、生命保険に加入している人は多いはずです。家庭において自分が主たる収入源である場合、自分に万一のことがあると、収入がストップし、家計はバランスを崩してしまいます。「生命保険の保険金で、不足する生活費に備えておきたい」という考えは自然なもの。しかし、生命保険への加入を検討している人や、加入している人の中には、こんな疑問や不安を抱えている人もいるようです。

保険金が●千万円もらえると言われても、金額が大きすぎてイメージがわきません。その金額が十分なのか、不足しているのかもわかりません。

一度に何千万円ももらっても、家族の将来のことを考えて、きちんと使いこなせるかが不安。大金を持つと無駄遣いをしてしまいそう……。

遺された家族の年齢によって、必要なお金は違うはず。高齢になってから、何千万円もの保険金を遺すために、高い保険料を払い続けるのって無駄じゃない?

確かに、生命保険の保険金のように何千万円という金額を具体的にイメージするのは困難。「その金額が遺された家族にとって必要十分である」「遺された家族が、多額の保険金を計画的に使うことができる」と言い切れる人は少ないでしょう。しかも、遺された家族の年齢によって、その後の生活に必要になるお金は異なります。保険金を受取るタイミングによっては、必要以上に多額の保険金になってしまう可能性も。中には、必要以上の保険金を用意するために高い保険料を払い続け、現在の家計が苦しくなっているという、本末転倒な状況に陥っている人もいるかもしれません。

毎月、不足する生活費から逆算して設計できる

賢い生命保険「収入保障保険」を知っていますか?

それでは、自分に万一のことがあったときに不足する生活費を必要な分だけ家族に遺せるような、賢い生命保険はないのでしょうか。注目したいのは「収入保障保険」という生命保険です。この保険に加入することで、前述したような悩みから一気に解放される可能性があります。大まかな仕組みをわかりやすく図にしたので、まずはチェックしてみましょう。

■「収入保障保険」の仕組み

収入保障保険の大きな特長は、自分に万一のことがあったときに、遺された家族が一括で保険金を受取るのではなく、毎月決まった金額の年金を給料のように受取れるということ。また、月々の年金の金額をベースに保険を設計していくので、保険に加入している人が死亡した時期によって、年金の受取総額が異なります。例えば加入年齢30歳、年金月額10万円、60歳満了の収入保障保険の場合、ご契約から1ヶ月目で死亡した場合は、年金受取総額は「10万円×360回=3,600万円」になりますが、ご契約から20年1ヶ月目で死亡した場合は、「10万円×120回=1,200万円」となります。

そして、収入保障保険に加入するメリットとして覚えておきたいのが、以下の3つの点です。

■「収入保障保険」の主なメリット

1.月々不足する生活費から年金額を逆算し、合理的に保険を設計できる

2.一度に多額の保険金を受取るわけではないので、無駄遣いを防げる

3.逓減型の保険なので、定期保険などに比べて保険料が合理的

1番目、2番目のメリットに関しては、誰もがすぐに理解できるはずです。収入保障保険は、最終的に受取れる保険金の総額ではなく、毎月受取れる年金の額をベースに保険を設計します。例えば、自分に万一のことがあったときに、毎月の生活費が10万円不足してしまうなら、収入保障保険の年金額を10万円にすればいいわけです。何千万円という保険金額を見て「この金額は多いのか?少ないのか?」と悩む必要はありません。契約満了まで安定して家族の生活を支えることができます。不足する生活費は、「現在の生活費 - 自分の死後に家族が受取る『遺族年金』」という式でおおよその額を算出すればいいでしょう。また、多額の保険金を一度に受取ることがないので、「遺された家族が無駄遣いしてしまうのでは?」という不安を抱くこともないでしょう。

3番目のメリットに関しては少し説明が必要かもしれません。上の図を見るとわかる通り、収入保障保険では、毎月の年金額自体は変動しませんが、受取り開始時期が契約満了の時期に近づくほど、受取れる年金の総額が減っていく仕組みになっています。このような保険を「逓減型」と呼び、いつでも同額の保険金を受取れる「定期保険」などに比べて、保険料が合理的になるのです。

■30歳で加入しご契約から10年1ヶ月目で死亡したときの受取総額を2,400万円に設定した場合の保険料比較

月々約2,000円も収入保障保険のほうが安い!

■収入保障保険の保険料試算条件

チューリッヒ生命「収入保障保険プレミアム」:30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年/非喫煙優良体型/見積もり基準日:2017年1月1日

■定期保険の保険料試算条件

チューリッヒ生命「定期保険プレミアム」30歳男性/保険金額:2,400万円/保険期間・保険料払込期間:60歳満了/非喫煙優良体型/見積もり基準日:2017年1月1日

年々、受取れるお金が減ってしまうと聞くと、損をしてしまっているような気がするかもしれません。しかし、不足する生活費を補えるだけの月額年金を設定してあるのであれば、「遺された家族の生活を支える」という保険の機能は十分に果たすことができます。必要十分な生活費を保障し、割安な保険料で加入できる収入保障保険は、非常に合理的な生命保険といえるのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる「収入保障保険」も登場

収入保障保険は様々な保険会社で販売されていますが、中でもおすすめなのがチューリッヒ生命の「収入保障保険プレミアム」です。最大の特長は、タバコを吸わず、健康な人※なら、保険料が割引きになること。さらに、年金の受取り方を遺された家族の状況によって選択することも可能。また、特約で、死亡時だけでなく病気で働くことができなくなったときにも年金を受取れるようにすることができます。

※過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす人。

■チューリッヒ生命の「収入保障保険プレミアム」の注目ポイント

健康な人※1は保険料が割引きになる!

合理的な保険料

30歳男性で年金月額10万円(保険期間・保険料払込期間:60歳満了、年金支払保証期間:2年)なら、健康な人※1の保険料は約33%も割引になります。

30歳男性/年金月額:10万円/保険期間・保険料払込期間:60歳満了/年金支払保証期間:2年

※1 チューリッヒ生命所定の基準による(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満かつ最低80mmHg未満の方で所定の基準を満たす方)。

※ 告知内容によってはご希望の型でご加入いただけない場合があります。

※ 保険料は2017年2月1日現在のものです。

特約を付加すれば

働けなくなったとき(死亡時以外)も年金を受取れる

「ストレス性疾病保障付就業不能保障特約」を付加すれば、「悪性新生物※1 ※2」「急性心筋梗塞」「脳卒中」「肝硬変」「慢性腎不全」で所定の就業不能状態※3になったときや、不慮の事故で所定の身体障害状態になったときにも年金を受取れます※4。また、「統合失調症」「気分[感情]障害(うつ病など)」「胃潰瘍」などのストレス性疾病が原因で60日をこえて入院した場合も、所定の期間、年金を受取ることができます※4

※1 上皮内新生物は対象になりません。

※2 責任開始日からその日を含めて90日以内に悪性新生物と診断確定された場合には対象となりません。

※3 治療を目的として入院または医師の指示を受けて自宅等で療養しており、職種を問わず全ての業務に従事できない状態が60日を超えて継続したと診断されたとき。

※4 主契約の支払事由に該当した場合、年金は受取れません。

※この頁は商品の概要を説明しています。商品の詳細については、パンフレット、ご契約に関する注意事項(契約概要・注意喚起情報)等をご確認ください。

※記載の保険料および保障内容は2017年2月1日現在のものです。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17004-20170306 / 運営会社:株式会社ウェブクルーエージェンシー

twittertest

1

<a href="https://twitter.com/intent/follow?region=follow_link&screen_name=ennatural&tw_p=followbutton"><button class="btn_1">ennaturalアカウントをフォロー</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%82%B0%E3%83%AA%E3%83%BC%E3%83%B3%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">グリーンスムージーに応募する</button></a>

1

<a href="https://twitter.com/intent/tweet?text=testtestesttesttest&url=http%3A%2F%2Ftest.com&hashtags=%E3%82%A8%E3%83%B3%E3%83%8A%E3%83%81%E3%83%A5%E3%83%A9%E3%83%AB%E3%83%AC%E3%83%83%E3%83%89%E3%82%B9%E3%83%A0%E3%83%BC%E3%82%B8%E3%83%BC"><button class="btn_1">レッドスムージーに応募する</button></a>

貯金も増やせる生命保険の入り方

賢いのは「定期保険」+「貯蓄」

「貯蓄」と「生命保険」の単純比較は間違いのもと

現実の家計には当てはまらないケースも

「貯蓄をしておけば保険の必要性は薄いのでは?」「生命保険の中でも、掛け捨て型の定期保険は自分が死なない限りリターンがないので、損をしている?」。そんな話を聞いたことはないでしょうか。確かに、十分な貯蓄ができているのであれば、生命保険に入らずとも万一の事態に備えることは可能です。また、掛け捨て型の定期保険は満期時の返戻金がないので、損をした印象を受けるのかもしれません。しかし、この論法は本当に正しいのでしょうか?

具体的な金額を挙げて検討してみましょう。例えば、「万一のときに備えて、家族に1,000万円の財産を遺してあげたい」と考えたとします。貯蓄によって1,000万円の財産を遺してあげるには、定期的にお金を積み立てていくことが必要。仮に毎年100万円ずつ積み立てを行ったとすると、貯蓄額は100万円、200万円と増加していき、10年後に目標の1,000万円に到達します。

一方、定期保険(掛け捨て型)の場合は、定期的にお金を積み立てていく必要がありません。保険期間が10年の定期タイプなら、保険契約が成立した直後から10年間、自分にもしものことがあったときに、家族に1,000万円を遺すことができます。30代男性で死亡時の保障が1,000万円なら、毎月の保険料は千数百円から数千円程度が一般的でしょう。図に表すと下のようになります。

■「貯蓄」と「定期保険(掛け捨て型)」の比較

「生命保険は必要ない」「定期保険(掛け捨て型)は損」と主張する人は、多くの場合、上のような図を頭に描いて、「当初、10年間は確かに家族に残せる金額が少なくなる可能性はある。しかし、10年後に1,000万円を貯めておくことができる。定期保険(掛け捨て型)の保険は契約終了後に何も残らない」と言うのです。確かに図を見ると、10年後に1,000万円の貯蓄ができるほうが有利に見えるかもしれません。

しかし、これはあくまで「万一の備えとしての『貯蓄』と『生命保険(定期保険・掛け捨て型)』の単純な比較」です。現実の家計に当てはめて考える場合は、少し別の観点で貯蓄と生命保険を比較してみたほうがいいでしょう。ポイントは「定期保険(掛け捨て型)に加入しながら、貯蓄をすることが可能」だということです。

「定期保険」と「貯蓄」を組み合わせれば

お金も貯まるし、万一のリスクにも対応できる

それでは、現実の家計に当てはめた形で、貯蓄と定期保険(掛け捨て型)の比較をしてみましょう。自分に万一のことがあった場合に家族に遺したい金額は、前述と同じく1,000万円に設定します。また、万一の備えに回せる金額も、前述と同様に年間100万円と仮定しておきましょう。すると、貯蓄の場合は、最速で10年間で1,000万円に到達します。貯蓄に関しては、現実の家計に当てはめても前出の図と相違は発生しません。

定期保険(掛け捨て型)の場合はどのようになるでしょう。定期保険(掛け捨て型)に加入すると、契約直後から1,000万円の死亡保障が準備できます。ここで注目したいのが、保険加入にかかるコスト。10年定期の定期保険(掛け捨て型)の場合、30歳男性で死亡保険金額を1,000万円に設定すると、年間の保険料は2万円程度に収まります。万が一の備えに回せる金額が年間100万円あるのであれば、100万円マイナス2万円。つまり、現実の家計では、98万円を貯蓄に回すことが可能なのです。図に表すと下のようになります。

■現実の家計に当てはめた「貯蓄」と「定期保険(掛け捨て型)」の比較

さて、上の図を見比べて、どちらがお得だと感じるでしょうか。貯蓄だけの場合は、10年後に1,000万円が貯まっていますが、10年間の間に自分にもしものことがあると、家族に遺せるお金は、数百万円になってしまいます。一方、定期保険(掛け捨て型)の場合は、当初から1,000万円の保障を用意しつつ、10年後にも980万円の貯蓄が残っています。10年目以降の貯蓄額の差は、貯蓄だけの場合に比べて、20万円しかありません。定期保険(掛け捨て型)に加入しつつ、残りを貯蓄に回したほうがメリットが大きいと感じる人も多いのではないでしょうか。

定期保険(掛け捨て型)は、「保険契約が終わったら何も残らない保険」ではなく、「保険料が安い分、貯蓄を継続しながらも、すぐに万一の保障を用意できる保険」だったのです。

タバコを吸わず、血圧が基準値以内なら

保険料が大幅に安くなる保険も登場

貯蓄を継続しつつ、生命保険に加入する観点で見ると、定期保険(掛け捨て型)の保険料は安いに越したことはありません。しかし、保険料の安さだけにこだわりすぎると、保障額を絞らなくてはならなくなってしまったり、保障内容が不十分になってしまうケースも考えられます。そこでおすすめなのが、チューリッヒ生命の「定期保険プレミアム」です。

■チューリッヒ生命の「定期保険プレミアム」の特徴

チューリッヒ生命の「定期保険プレミアム」の最大の特徴は、「タバコを吸わず、血圧が基準値以内(非喫煙優良体型)※1」なら、保険料に大幅な割引が適用されるということ。30歳男性で保険金額1,000万円の「10年更新」タイプなら、なんと約30%も保険料が割引になるのです。

※上記図記載の割引率は、定期保険プレミアムの月払保険料を比較した場合の一例(30歳男性、保険金額「1,000万円」、保険期間・保険料払込期間「10年」の場合)です。割引率は年齢・性別など、契約内容により異なります。

※「非喫煙優良体型」「標準体型」はチューリッヒ生命の商品上の区分であり、一般的な「優良」「標準」とは異なることがあります。

さらに、保険期間は、「10年更新」「55歳満了」「60歳満了」「65歳満了」「70歳満了」の5タイプから選択可能。保険金額は500万円から1億円まで、100万円単位で選ぶことができます。※2 備えが必要な期間と金額を検討し、自分にぴったりのプランを設計できるのです。数ある定期保険(掛け捨て型)の中でも、貯蓄を継続しやすく、しかもライフプランに合わせてカスタマイズしやすい、生命保険といえるでしょう。※3

※1 チューリッヒ生命所定の基準によります(過去1年以内の喫煙歴なし/血圧:最高120mmHg未満、最低80mmHg未満の方で所定の基準を満たす方)。

※2 500万円から900万円については45歳以上の方が対象です。

※3 定期保険プレミアムは解約払戻金はありません。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補xxxxxxx /

タグテスト

今回は主人の分と、自分の分2つの口座をソニー銀行で開設しました。

申し込みはウェブから簡単に行うことができ、1週間くらいでカードが手元に届きました。

そしてソニー銀行の口座に10万円を入金完了させ、ログインしていよいよ実際の口座で日本円⇒米ドルに変えてみました。

実際に10万円が当時の為替レート1米ドル=109.94円(為替手数料含む)で換算され909.58米ドルになりました。

海外送金という訳ではないので、送金手数料は0円!ドルの購入に関しての為替手数料は1ドルあたり15銭で、かかった手数料は約137円!でした。

やったーヽ(^。^)ノ素晴らしい♪

これでいつでも海外のATMから米ドルをおろすことができます。

時間も実際に1分もかからず操作を完了できました。

こんなに簡単に操作でき、手数料も同じ10万円を銀行間で海外送金を利用した時より圧倒的にお得ですね(*^^)v

また子供が海外留学する場合などにも同様のやり方で子供の口座に外貨入金が可能となります。その場合子供が15歳以上で口座開設が可能になるようです。今後もし子供が海外留学をすることがあるなら日々の生活費の送金に利用したいサービスです。

今回私が使ったのは、海外旅行の買い物でも使える【 ソニー銀行 】のデビットカード

ソニー銀行で口座開設をするにあたり、通常のキャッシュカードにするか、キャッシュカード機能と世界中で使える「Visaデビット」機能が1枚になった『Sony Bank WALLET』にするか選べるのですが、今回は海外でも利用したいため『Sony Bank WALLET』を選びました。

「Visaデビット」機能とは、日本円はもちろん、米ドル、ユーロ、豪ドルなど対象10通貨の外貨預金からも即時引き落とし。国内での普段使いから海外ショッピングでの利用のほか、海外ATMでの現地通貨引き出しにも対応する機能です。

このカードが1枚あれば、日本に居ながらあらかじめ貯めていた外貨を「Visa」または「Plus」マークのある海外ATM約230万台で引き出したり(※別途海外ATM利用手数料がかかります)、対応通貨なら海外のVisaデビットが利用できるお店での買い物でショッピング手数料なしで利用できたりするので、ちょっとした海外旅行時にもかなり使えます。

しかも、ソニー銀行なら、海外で外貨を利用するまでに時間がある場合、円高時を狙ってあらかじめ外貨を購入することができ、米ドルなら、最低1ドルから購入が可能。かつ、為替コストも割安です。実際海外に行く時期ではなく、相場を見ながら少額から安い為替手数料で外貨へ移行できるのも魅力のひとつです。

こんな簡単に、かつお得に外貨を海外で利用できるなら、今回の件だけではなく頻繁に海外旅行に出かけていた20代の頃から知っていたらどれほど便利だったか…とかなり悔しい気持ちも(+_+)

さらに海外でのサービスだけでなく、国内でのVisaデビットの利用で利用金額に応じたお得なサービスが受けられたり、国内の提携ATM 9万台が利用でき、セブン銀行・イオン銀行ATMなら24時間何度でもお預け入れ、お引き出し手数料が無料で、他の提携ATMでもお引き出し手数料は合わせて月4回まで無料だったりと、海外旅行をあまりしない人にとってもお得なカードとなっていることにも感動( ;∀;)

残高や取引履歴の確認がしやすいアプリがあり、各種手数料も安く、外貨をそのまま外貨建ての金融商品に使えるソニー銀行ならではの機能もついているのでかなりオススメです。

今後は外貨建ての金融商品を用いてお金を増やすことにもチャレンジしてみたいと思います!

※海外ATM利用手数料について

ソニー銀行の場合、対象10通貨を海外ATMから現地通貨で引き出す際は、基本1.76%/回の手数料、現地ATM設置機関利用手数料がかかります。

例)アメリカで現地ATM設置機関利用料が3ドルかかるATMを利用し、100ドルをATMから引き出す場合、米ドル普通預金から手数料1.76ドルを加えた104.76ドルが即時引き落とされます。

大・大・大流行!ナイトプールの魅力と2017年お勧めの楽しみ方

ナイトプールって本当に人気なの?

世間では「ナイトプールが・・」といった話題をよく聞くようになりました。

でも私も含めて、いまいち実感がわかない・・という方のために「女子会」との検索数の比較を出してみました!

上の図は過去5年間の「女子会」と「ナイトプール」の検索された回数で、青が「女子会」赤が「ナイトプール」です。

去年の8月は「女子会」を上回る検索数だと思っていただくと話題の程がわかるかと思います。

すごい・・思った以上。。

今年もすでに去年を上回るペースですね。

関連キーワードでみるとホテルが人気

続いて関連キーワードを見てみると ホテルやニューオータニというキーワードが出てきます。

日中のプールはスライダーなどのアトラクションに目が行く中、ナイトプールではリッチなホテルプールが人気♪

やっぱりテーマはラグジュアリーですね!

ずばり解説!ナイトプールの魅力6点

でもナイトプールって何が良いの?

やっぱり昼に入ったほうが楽しいんじゃない?って人のために、ナイトプールの魅力をあげてみます。

①料金が日中より安い

日中のプール料金とナイトプールの料金を比較すると半額くらいで入れちゃいます

②ホテルプールなどは立地がよく平日の仕事帰りにも行けちゃう

仕事帰りにちょっと飲みにいく感覚でプールに入れちゃいます!

③夜だから当たり前だけど日焼けしない

夏らしいことしたいけど日焼けしくない><って女子にぴったり!

④音響施設が充実。DJが音楽かけているところも。

当たり障りのないPOPSでなく、気分もあがります!

⑤BAR併設も多く、ビールではなくカクテルやシャンパンで乾杯!

夏の海やプールってビールってイメージが強いですよね?

お洒落なカクテルやシャンパンにトライするのも楽しいです!

(酔いすぎ注意!)

⑥ライティングがきれい

ライティングがとにかくきれい。

水着女子がより魅力的に見えちゃう?

インスタ写りもサイコーです!

せっかくプールに来たからには思い出を素敵な写真で残したいものですよね!

ナイトプールは「薄暗さが色気をアップ」「インスタ写りがサイコー」と、撮影面でもイマドキ女子の中で大人気。

ライティングも伴ってお肌もきれいにみえちゃうので、思い切ってラグジュアリーな水着に挑戦もありかも!?

おススメのナイトプールは+1,200円~で宿泊までできちゃうホテルニューオータニ

instagramで#ナイトプールを検索してみると、22時まで営業している「ホテルニューオータニ」が今年も大人気!

「赤坂見附という超都会にありながら緑溢れる開放感が最高。」

「DJが盛り上げてくれるけど下品じゃない。」

「ライティングが一番綺麗。」

「ご飯もお酒もめちゃくちゃ美味しい!」

「泊まってしまえば飲みすぎても安心」等絶賛の声が多数!

海やプールの飲食って適当なイメージですが、やっぱり女子会たるもの美味しいものにはこだわりたいですし、深さ3mの飛び込みプール等があり飽きさせません。

毎週木、金曜日には国内トップクラスのDJが盛り上げてくれたり、イベント満載です!

またホテルニューオータニのナイトプールは一人+1,200円~で宿泊までできちゃいます!

宿泊者は並ばずに入れますし、翌日の昼もプール入れちゃいます。

この夏最高の思い出はホテルニューオータニのナイトプール付宿泊プランで決まりですね!

友達・恋人を誘って楽しい夏を過ごしましょう!

ガンと向き合って生きていくために!

家計バランスから「ガン保険」を考える

ガンは決して不治の病ではない

日進月歩で変わりつつあるガン治療

現代は日本人の2人に1人がガンにかかる時代と言われています。ガンは現代日本人にとって身近な存在であり、自分事として向き合っていく必要がある課題だと言えます。ただし、ガンと向き合うと言っても「人生の終末を考える」ということではありません。この疾病といかに対峙し、克服していくべきかを考える必要があるということです。

ガンは「不治の病だ」と考えている方は多いかもしれません。しかし、最近では検診による早期発見への取り組みが進んでいるほか、抗がん剤やホルモン剤などによる薬物療法、放射線治療といった医療技術の進歩により、ガンは克服できる病気となりつつあるようです。

実際、国立がん研究センターの最新調査によると、ガンと診断された人が10年後に生存している割合をあらわす10年相対生存率は、全部位全臨床期のガンで見た場合で58.5%と6割近くであるという結果に。なかでも前立腺ガンや甲状腺ガン、乳ガンの場合は実に8割以上という高い生存率が示されているのです。

また最近では、ガンの治療スタイルも変化しているようです。下の図は厚生労働省が公表している資料をもとに、ガンの平均在院(入院)日数とガンの入院・外来(通院)受療率の年次推移をあらわしたものです。グラフを見ると一目瞭然ですが、年々、入院日数が短期化しており、入院患者は減少し外来患者が増加しています。ガンを患った場合、従来は入院・手術による治療が主流でした。しかし、最近では外来・通院によってガンと闘っていくという治療スタイルが増えてきているようなのです。

ガンになると、収入が減少し治療費負担がのしかかる

ガンは不治の病ではなくなりつつあり、通院によってガンと闘っていくことも可能になってきたことを踏まえて考えておきたいことがあります。それは家計のバランスについてです。

下の図を見てください。下図左のグラフはガンを患っていない場合の家計のバランスをイメージ化したもの。一方、下図右のグラフはガンを患った場合のイメージです。ガンを患った場合、収入面が減少し、さらに治療費の負担が支出に加わることにより、家計のバランスにギャップが生じます。

最近では、ガンを患ったとしても、これまで送ってきた生活をある程度維持していくことが可能な場合も増えてきています。例えば仕事は、状況によって継続することも可能でしょう。しかし、一定の制限を受けることはやむを得ず、家計の要となる就業による収入は目減りすることを想定しておく必要があります。

また、ガン治療では公的医療保険(健康保険など)や高額療養費制度の適用を受けることができる場合が多いものですが、治療費の自己負担額が3割だとしても、例えば放射線治療や抗がん剤治療を受けた場合、ひと月に数万円程度の負担は見込んでおくべきでしょう。このほか、一部の先進医療を受ける際などは公的医療保険の適用外になることもあるので、治療費負担は重いものになります。

ガンを患う前と後とでは家計のバランスに大きなギャップが生じます。ガンという課題に向き合っていく上では、このことを十分に意識しておくことが重要です。

「ガン保険」で家計のバランスのギャップは埋まるか

では、家計のバランスのギャップにどう対処すべきでしょうか。その対策を考える場合、まず検討したいのが「ガン保険」に加入するということでしょう。一般的な「ガン保険」の基本的な保障内容はおもに以下のようなものが挙げられます。

■診断給付金

ガンと診断されたときに一括で一時金を受取ることができます。給付金額はまちまちですが、傾向として100万円前後の場合が多く見られます。

■入院給付金

ガンで入院した際に入院費を日額で受取ることができます。受取れる入院日額は数千円~1万円程度が一般的です。

■手術給付金

ガンの手術にかかった費用が保障されます。こちらも給付額はまちまちですが手術1回につき10万円~20万円ほどが目安となる場合が多いようです。

ガンと診断され入院・手術を要する場合には、ある程度まとまったお金が必要になります。そのため、一般的な「ガン保険」の診断給付金、入院給付金、手術給付金は非常に心強いものとなるでしょう。

しかし、月々の家計バランスを考えた場合、まとまった額の給付金を一括で受取るとなると、「先々お金が底を尽いてしまうのではないだろうか」といった不安を覚える方もいらっしゃるでしょう。確かによほど上手にやりくりしなければ、家計のバランスのギャップを埋め続けていくことは難しいかもしれません。

安心して生活・闘病するために

月々の家計バランスが維持できる「ガン保険」もある

ご自身とその家族が安心して生活を送り、ガンと闘っていくために、安定的で継続的に家計のバランスのギャップを解消してくれる「ガン保険」はないものでしょうか。そこで注目したいのがチューリッヒ生命の「終身ガン治療保険プレミアム」です。

■「終身ガン治療保険プレミアム」の3つの特長

放射線・抗がん剤治療等を受けた月ごとに

回数無制限で給付金を受取れる

放射線治療、抗がん剤治療、ホルモン剤治療を受けた際、その月ごとに回数無制限で給付金を受取ることができます。給付金額は10万円~60万円の間で設定することが可能ですので、10万円は治療費に、10万円は収入の補てんに、合計20万円の保障を備えるといった備え方が可能です。

家計に負担の少ない保険料

主契約月額20万円、保険期間・保険料払込期間:終身 クレジットカード支払/口座振替 2017年7月1日現在

診断給付金や入院・手術費・先進医療など、

必要な保障を自由に組み合わせることができる

ガンと診断された際に一時金が受取れる特約や入院費用、手術費用や先進医療が保障される特約などを自由に組み合わせることが可能です。