2000年代に入り「うつ病」患者は約3倍に

未受診を含めると250万人以上か

未受診を含めると250万人以上か

「“うつ”だわー……」。嫌な仕事に直面した際に、友人が冗談めかしてそう口にするのを聞いたことがないだろうか。過度な残業や仕事のプレッシャーで疲れ果てている同僚を見て「頑張りすぎると、うつ病になるぞ」なんて言葉をかけたことはないだろうか。メディアなどの影響で、うつ病という病気が多くの人に認知され始めている。なんとなく身近な病気であると感じている人も少なくないだろう。しかし、その実態を詳しく知っている人は少ない。本当に“なんとなく”で済むリスクなのだろうか。

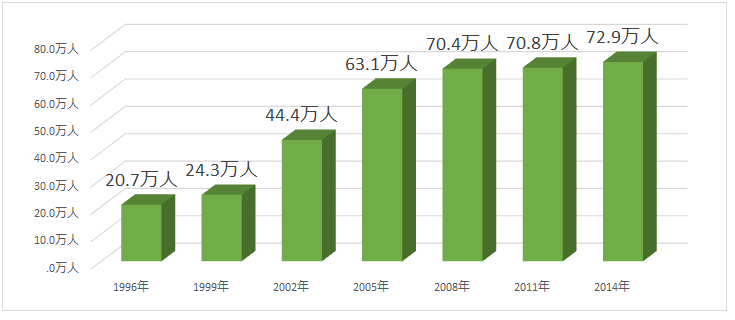

厚生労働省が3年ごとに発表している「患者調査」から、驚くべきデータを紹介しよう。1996年以降のうつ病の総患者数の推移だ。2000年代に入り、患者数が明らかに増大していることがわかる。1999年には24.3万人だったのに対し、2014年には72.9万人。患者数が約3倍にまで膨れ上がっているのだ。しかもこの人数は、あくまで医療機関で継続的に治療を受けている人の推計値に過ぎない。うつ病などの「気分[感情]障害」と呼ばれる疾病は、医師の診断を受けずに放置されるケースも多いのが現状。受診率は27.9%にとどまるという調査もある。単純計算ではあるが、未受診を含めると、250万人以上がうつ病患者である可能性があるのだ。

2014年の「患者調査」によると、国民病ともいわれる「悪性新生物(ガン)」「糖尿病」の総患者数はそれぞれ162.6万人、316.6万人となっている。未受診を含めたうつ病の患者数は、ガン患者数の実に約1.5倍になる計算だ。うつ病は決して他人事ではない。日本人の誰もが抱えるリスクとして認識すべき病気になってきているのだ。

■「うつ病」の総患者数の推移

※出典:平成26年患者調査(厚生労働省)

危険年齢は35歳から49歳

働き盛りを襲う「うつ病」という落とし穴

働き盛りを襲う「うつ病」という落とし穴

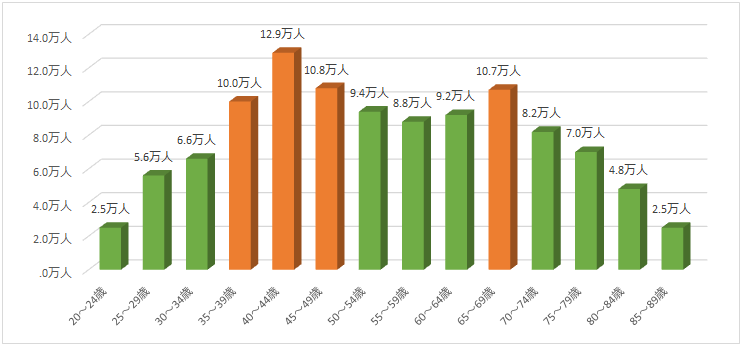

では一体、どのような人がうつ病に注意すればいいのだろうか。実はこれも、厚生労働省の「患者調査」データにはっきりと示されている。下に掲載したのはうつ病や躁うつ病などの「気分[感情]障害」の年代別総患者数を示したグラフだ。35歳を境に総患者数が急増していることがわかるだろう。30歳から34歳までの総患者数は6.6万なのに対し、35歳から39歳までの総患者数は10万人。3.4万人も増えているのだ。しかも、49歳までの総患者数は10万人を超え続けている。

35歳から49歳というと、いわゆる「働き盛り」の世代に当たる。責任のある職務を与えられやりがいも収入も十分に得ていることだろう。また、結婚や出産というイベントをこなし、家庭環境も安定し始めていることが多い。子供の成長が楽しみという年代ではないだろうか。まさに、仕事もプライベートも充実している時期。しかし、そんなときにこそ、うつ病という落とし穴がぽっかりと口を開けているのだ。

■年齢階級別「気分[感情]障害(躁うつ病を含む)」の総患者数

※出典:平成26年患者調査(厚生労働省)

生活費、住宅ローン、教育費……、

「うつ病」患者を待ち受ける家計の破綻

「うつ病」患者を待ち受ける家計の破綻

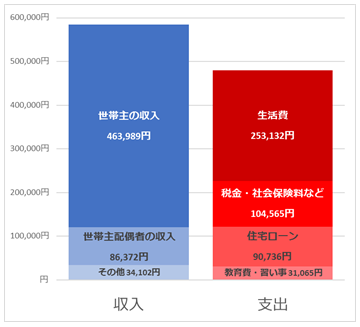

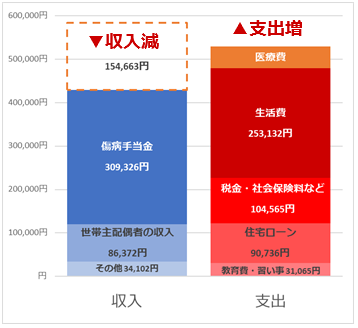

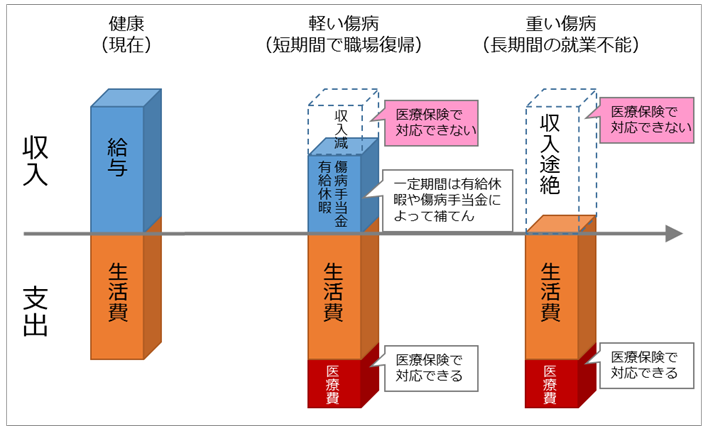

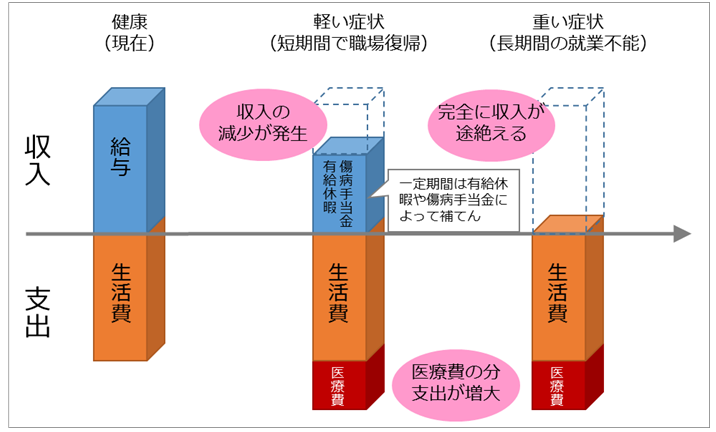

ところで、うつ病と聞くとどのようなイメージを抱くだろう。「ふさぎ込んでしまう」「重症化すると自殺願望が生まれる」といった、病状に関することを思い浮かべる人が多いはずだ。しかしここでは、より現実的な問題に踏み込んでみたい。うつ病とお金の問題だ。働き盛りの世代といえば、経済的に余裕がある一方で、住宅ローンや子供の教育費など、削ることのできない支出がかさむ年代でもある。大きな収入を安定的に得ることで、増え続ける支出を何とか支えているというのが実情なのだ。このとき、うつ病にかかってしまうと家計は急激にバランスを崩す。下の図は、うつ病にかかった際の家計の収支モデルだ。

■うつ病にかかった際の家計の収支モデル(会社員の場合)

うつ病にかかると外出や就業が困難になり、休職を余儀なくされることが多い。病状によって期間は様々だが、数ヶ月のスパンで仕事ができなくなる場合が少なくないだろう。こちらも2014年の「患者調査」のデータだが、うつ病、躁うつ病などの「気分[感情]障害」における平均入院日数は113.4日となっている。入院が必要な病状になると、4ヶ月程度は働けなくなると考えたほうがよさそうだ。

例えば会社員の場合を考えてみよう。休職当初は有給休暇を使って休業分を賄うことになるが、1ヶ月も持てばいいほう。その後は無給状態に入り、通常は「傷病手当金」の給付に頼ることになる。ただし、月々の傷病手当金の支給額は給与(標準報酬月額)の約2/3。もし、月の給与(標準報酬月額)が40万円であれば、傷病手当金の支給額は約26万円となる。多くの家庭がこれで赤字に転落してしまう。うつ病にかかってから1ヶ月後には、貯蓄を切り崩しながら生活をしなければならなくなるわけだ。しかも、傷病手当金には支給開始から最長1年6ヶ月という支給期間が設けられている。重度のうつ病にかかった人が職場復帰するまでには、数年間がかかるケースも少なくはない。この場合、1年6ヶ月を超えた治療期間中の収入は完全にゼロになる。

さらに悲惨な状況に陥りやすいのは、自営業やフリーランスの人たちだろう。自営業やフリーランスの人が加入している国民健康保険には傷病手当金というセーフティネットが存在しない。つまり、うつ病で働けなくなることは即、収入の途絶を意味する。順風満帆だったはずの家計も、数ヶ月を待たずに破綻してしまうことだろう。

医療費の負担も大きい。厚生労働省が発表した「平成26年度 医療給付実態調査報告」によると、うつ病などの「気分[感情]障害」で入院をした場合の1日当たりの平均医療費は約1万5,300円となっている。前述したように平均入院日数は113.4日なので、約4ヶ月の高額療養費制度を適用しても28万円もの医療費がかかることになる。うつ病と聞くと、とかく患者本人の精神面が強調されるが、家計を急激に圧迫してしまう病であることも覚えておいたほうがいいのだ。

しかも、経済的な負担増や不安が、さらに患者の精神を追いつめ、病状を悪化させてしまうケースもあるという。国民病といえるほど患者数が増加しているうつ病。自分のために、家族のために、何らかの備えしておく必要がある時代が来ているのかもしれない。

うつ病を含むストレス性疾病で長期入院したときに年金を受取れる「就業不能保険」に注目

それではうつ病にかかり、長期間、働けなくなってしまった場合に家計を支えるにはどうしたらいいのだろうか。注目したいのが2016年9月1日に発売された、チューリッヒ生命の「くらすプラス」という就業不能保険だ。

■チューリッヒ生命の「くらすプラス」の注目ポイント

![]() うつ病などのストレス性疾病による長期入院や5疾病による所定の就業不能状態などのとき、年金などが受取れる

うつ病などのストレス性疾病による長期入院や5疾病による所定の就業不能状態などのとき、年金などが受取れる

![]() 支払事由に該当したとき、最高総額1,200万円を確定年金として受取ることができる

支払事由に該当したとき、最高総額1,200万円を確定年金として受取ることができる

![]() 年金の受取り方法の自由度が高く経済状況に合わせて選択できる

年金の受取り方法の自由度が高く経済状況に合わせて選択できる

「くらすプラス」は、うつ病などの「気分[感情]障害」をはじめ、胃潰瘍、摂食障害、統合失調症といった合計10種類のストレス性疾病に対応。ストレス性疾病により長期入院(60日超)をした場合には、最高で総額1,200万円(プランや受け取り方法によって異なる)の年金を必ず受取ることができる。また、悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全を患った場合にも、所定の就業不能状態が60日を超えて継続した場合には同額の年金を受取ることが可能だ。極度のストレスにさらされる現代人にとっては非常に心強い保険といえるだろう。

さらにうれしいのは年金の受取り方法の自由度が高いこと。毎月定額で受取るだけでなく、年金の支払い事由に該当したときに一括で受取ったり、途中までは毎月定額で受取り、復職時に残りを一括で受取ることも可能。各家庭の経済状況に応じて、受取り方法を選択できるのだ。万が一、自分が働けなくなったときに、家族の生活を支えるために、まずは詳細をチェックしてみてほしい。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補16308-20161004 /