ガンは決して不治の病ではない

日進月歩で変わりつつあるガン治療

日進月歩で変わりつつあるガン治療

現代は日本人の2人に1人がガンにかかる時代と言われています。ガンは現代日本人にとって身近な存在であり、自分事として向き合っていく必要がある課題だと言えます。ただし、ガンと向き合うと言っても「人生の終末を考える」ということではありません。この疾病といかに対峙し、克服していくべきかを考える必要があるということです。

ガンは「不治の病だ」と考えている方は多いかもしれません。しかし、最近では検診による早期発見への取り組みが進んでいるほか、抗がん剤やホルモン剤などによる薬物療法、放射線治療といった医療技術の進歩により、ガンは克服できる病気となりつつあるようです。

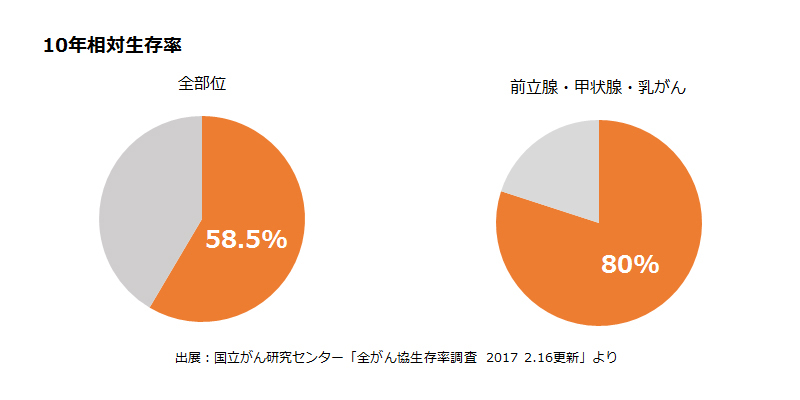

実際、国立がん研究センターの最新調査によると、ガンと診断された人が10年後に生存している割合をあらわす10年相対生存率は、全部位全臨床期のガンで見た場合で58.5%と6割近くであるという結果に。なかでも前立腺ガンや甲状腺ガン、乳ガンの場合は実に8割以上という高い生存率が示されているのです。

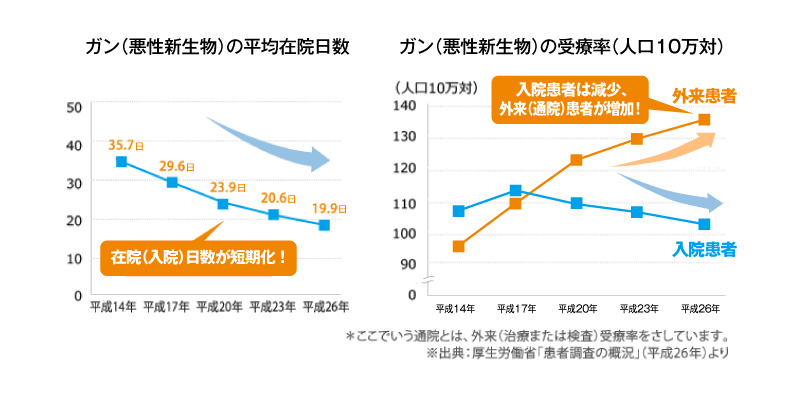

また最近では、ガンの治療スタイルも変化しているようです。下の図は厚生労働省が公表している資料をもとに、ガンの平均在院(入院)日数とガンの入院・外来(通院)受療率の年次推移をあらわしたものです。グラフを見ると一目瞭然ですが、年々、入院日数が短期化しており、入院患者は減少し外来患者が増加しています。ガンを患った場合、従来は入院・手術による治療が主流でした。しかし、最近では外来・通院によってガンと闘っていくという治療スタイルが増えてきているようなのです。

ガンになると、収入が減少し治療費負担がのしかかる

ガンは不治の病ではなくなりつつあり、通院によってガンと闘っていくことも可能になってきたことを踏まえて考えておきたいことがあります。それは家計のバランスについてです。

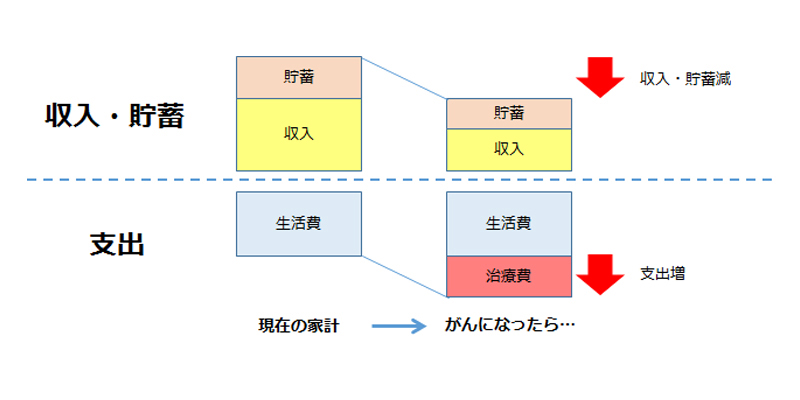

下の図を見てください。下図左のグラフはガンを患っていない場合の家計のバランスをイメージ化したもの。一方、下図右のグラフはガンを患った場合のイメージです。ガンを患った場合、収入面が減少し、さらに治療費の負担が支出に加わることにより、家計のバランスにギャップが生じます。

最近では、ガンを患ったとしても、これまで送ってきた生活をある程度維持していくことが可能な場合も増えてきています。例えば仕事は、状況によって継続することも可能でしょう。しかし、一定の制限を受けることはやむを得ず、家計の要となる就業による収入は目減りすることを想定しておく必要があります。

また、ガン治療では公的医療保険(健康保険など)や高額療養費制度の適用を受けることができる場合が多いものですが、治療費の自己負担額が3割だとしても、例えば放射線治療や抗がん剤治療を受けた場合、ひと月に数万円程度の負担は見込んでおくべきでしょう。このほか、一部の先進医療を受ける際などは公的医療保険の適用外になることもあるので、治療費負担は重いものになります。

ガンを患う前と後とでは家計のバランスに大きなギャップが生じます。ガンという課題に向き合っていく上では、このことを十分に意識しておくことが重要です。

「ガン保険」で家計のバランスのギャップは埋まるか

では、家計のバランスのギャップにどう対処すべきでしょうか。その対策を考える場合、まず検討したいのが「ガン保険」に加入するということでしょう。一般的な「ガン保険」の基本的な保障内容はおもに以下のようなものが挙げられます。

■診断給付金

ガンと診断されたときに一括で一時金を受取ることができます。給付金額はまちまちですが、傾向として100万円前後の場合が多く見られます。

■入院給付金

ガンで入院した際に入院費を日額で受取ることができます。受取れる入院日額は数千円~1万円程度が一般的です。

■手術給付金

ガンの手術にかかった費用が保障されます。こちらも給付額はまちまちですが手術1回につき10万円~20万円ほどが目安となる場合が多いようです。

ガンと診断され入院・手術を要する場合には、ある程度まとまったお金が必要になります。そのため、一般的な「ガン保険」の診断給付金、入院給付金、手術給付金は非常に心強いものとなるでしょう。

しかし、月々の家計バランスを考えた場合、まとまった額の給付金を一括で受取るとなると、「先々お金が底を尽いてしまうのではないだろうか」といった不安を覚える方もいらっしゃるでしょう。確かによほど上手にやりくりしなければ、家計のバランスのギャップを埋め続けていくことは難しいかもしれません。

安心して生活・闘病するために

月々の家計バランスが維持できる「ガン保険」もある

月々の家計バランスが維持できる「ガン保険」もある

ご自身とその家族が安心して生活を送り、ガンと闘っていくために、安定的で継続的に家計のバランスのギャップを解消してくれる「ガン保険」はないものでしょうか。そこで注目したいのがチューリッヒ生命の「終身ガン治療保険プレミアム」です。

■「終身ガン治療保険プレミアム」の3つの特長

![]() 放射線・抗がん剤治療等を受けた月ごとに

放射線・抗がん剤治療等を受けた月ごとに

回数無制限で給付金を受取れる

放射線治療、抗がん剤治療、ホルモン剤治療を受けた際、その月ごとに回数無制限で給付金を受取ることができます。給付金額は10万円~60万円の間で設定することが可能ですので、10万円は治療費に、10万円は収入の補てんに、合計20万円の保障を備えるといった備え方が可能です。

![]()

家計に負担の少ない保険料

主契約月額20万円、保険期間・保険料払込期間:終身 クレジットカード支払/口座振替 2017年7月1日現在

![]() 診断給付金や入院・手術費・先進医療など、

診断給付金や入院・手術費・先進医療など、

必要な保障を自由に組み合わせることができる

ガンと診断された際に一時金が受取れる特約や入院費用、手術費用や先進医療が保障される特約などを自由に組み合わせることが可能です。

「終身ガン治療保険プレミアム」の最大のポイントは「あんしん1」にあります。治療のために通院する際は、治療費はもちろんのこと、仕事を休む必要があったり、家事や育児の代行サービスを利用したりといった具合にさまざまな形で家計が圧迫されます。治療を要する月ごとに決まった額の給付金を受取ることができれば、月々の家計のバランスを維持していく上で大きな助けになるでしょう。「終身ガン治療保険プレミアム」についてより詳しく知りたいという方は、ぜひ一度、詳細をチェックしてみてください。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補17091-20170629 / 運営会社:株式会社ウェブクルーエージェンシー