入院患者の80%以上が30日以内に退院

医療保険の保険料は合理的じゃない?

医療保険の保険料は合理的じゃない?

もしもの病気やケガに備えて加入者が増え続けている「医療保険」。医療保険は、病気やケガで入院・手術などの治療を受けたときに、入院給付金や手術給付金が支払われるというもの。いざというときにはとても心強いものですが、医療の現状に照らしてみると、見方によっては非合理的な保障・保険料になっている場合があるので、加入する際は注意が必要です。

医療保険の非合理的な部分として指摘されるのが、入院1回あたりの入院給付金の限度日数について。これは、医療保険が入院1回あたり最大何日まで保障してくれるかというもので、限度日数が多いほど保険料は高くなる仕組みになっています。一般的な医療保険では、限度日数は「60日」と設定されている場合が多いのですが、医療の実態とはかい離してきている可能性があります。

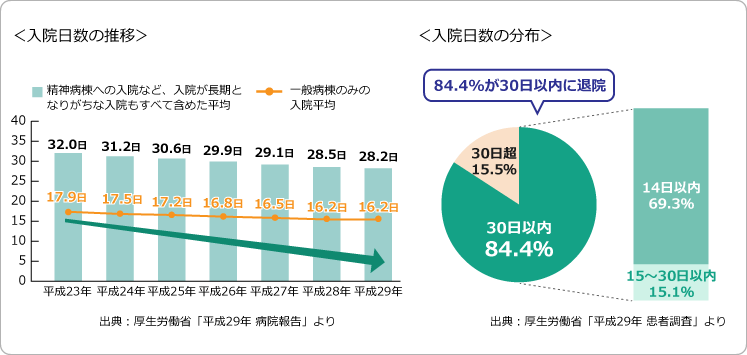

下の図は、厚生労働省が公表している「平成29年 病院報告」と「平成29年 患者調査」のデータをまとめたものです。左図をみると入院日数は年々短期化しており、平成29年は28.2日、一般病床に限ってみると16.2日となっています。また、右図をみると入院患者のうち84.4%が30日以内に退院し、うち69.3%は14日以内に退院していることがわかります。

つまり、病気やケガによる入院の80%以上は30日以内の短期入院で済むというわけです。しかし、多くの医療保険では「60日」の入院が保障され、その分の保険料を支払う必要があるため、合理的でないとも考えられるのです。

長期入院に対する備えも軽視できない

7大疾病やストレス性疾病のリスクも・・・

7大疾病やストレス性疾病のリスクも・・・

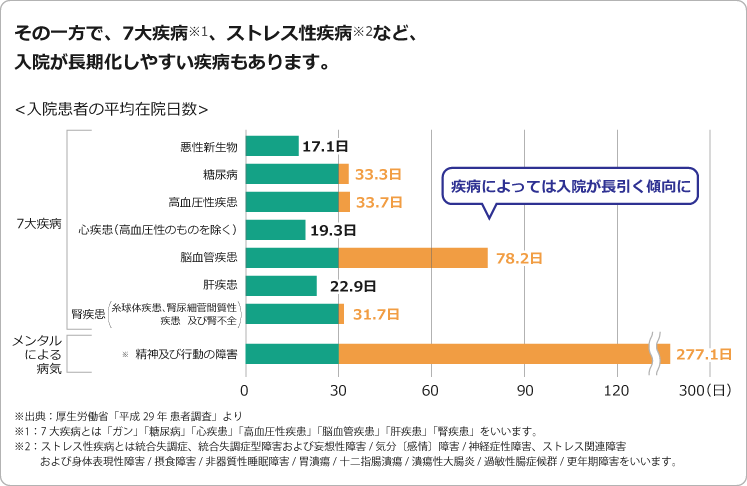

とはいえ、多くの保険会社が意味もなく限度日数を「60日」に設定しているわけではありません。病気によっては入院が長期にわたるケースもあるでしょう。特に注意が必要なのが、7大疾病とストレス性疾病です。

下のグラフは、7大疾病とストレス性疾病の平均在院(入院)日数をあらわしたもの。「脳血管疾患」は78.2日、「精神及び行動の障害」にいたっては277.1日にもなっています。

こうした長期入院に対する備えも軽視するわけにはいきません。短期化している入院日数、けれども軽視できない長期入院のリスク・・・。このジレンマを解消してくれる、合理的で保険料の節約にもつながる医療保険はないものでしょうか。

入院給付金の限度日数30日も選択可能

短期・長期入院に備えられる医療保険がある

短期・長期入院に備えられる医療保険がある

そこで注目してほしいのがチューリッヒ生命の「終身医療保険プレミアムDX」です

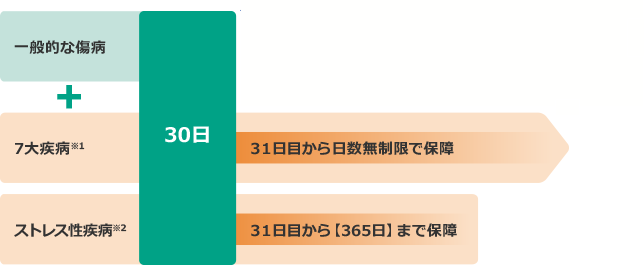

「終身医療保険プレミアムDX」は、入院1回あたりの入院給付金の限度日数を30日・60日・120日から選ぶことが可能です。限度日数30日を選択すれば合理的に保険料負担を抑えることができます。

※基本プラン(入院給付金:30日型/入院給付日額5,000円、手術給付金50,000円、特約:先進医療特約(Z03)、7大疾病延長入院特約・ストレス性疾病延長入院特約(Z02))、保険期間:終身、保険料払込期間:終身 2019年8月1日現在

また、長期化しやすい7大疾病※1やストレス性疾病※2による入院の場合は、特約を付加することで入院給付金の限度日数を延長することが可能です。

※1 「ガン」「糖尿病」「心疾患」「高血圧性疾患」「脳血管疾患」「肝疾患」「腎疾患」をいいます。

※2 ストレス性疾病とは「統合失調症」「統合失調症型障害および妄想性障害」「気分[感情]障害」「神経症性障害」「ストレス関連障害および身体表現性障害」「摂食障害」「非器質性睡眠障害」「胃潰瘍」「十二指腸潰瘍」「潰瘍性大腸炎」「過敏性腸症候群」「更年期障害」をいいます。

このほかにもさまざまな特約を付加することで、自由に保障内容をカスタマイズすることができるため、自分にあった最適な保障を選ぶこともできるのです。

ケガや病気による入院・手術のリスクに対して合理的な医療保険を検討したいという人は、ぜひ、チューリッヒ生命のWebサイトをチェックしてみてください。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補00808-20190828 / 運営会社:株式会社ウェブクルーエージェンシー