30種類以上もあるの!?

ガン保険が数多く存在するワケ

世の中には「ガン保険」と呼ばれるものが数多く存在します。実際、公益財団法人生命保険文化センターがガン保険として紹介している保険商品は、2018年4月時点で31件にものぼります。では、なぜガン保険にはこれほど多くの種類があるのでしょうか。

ガン保険をはじめとする各種保険商品は、万が一の病気やケガなどの際、予め定められた症状・治療法に対して保障してくれます。しかし、医療技術は日々進化を遂げているため、新たな治療法が生まれると、既存の保険商品の給付条件には該当しないケースも出てきてしまいます。

そこで、各保険会社では、新たな治療にかかる費用にも対応できる保険を次々と発売。特に、技術進歩が目覚ましいガンの治療を保障するガン保険は、給付条件が見直されたり、今後新たな治療法が生まれても柔軟に対応できるよう保障のバリエーションが豊かになっていった結果、30種類を超えるガン保険が生まれたと言えるでしょう。

代表的なガンの治療と気になる費用は?

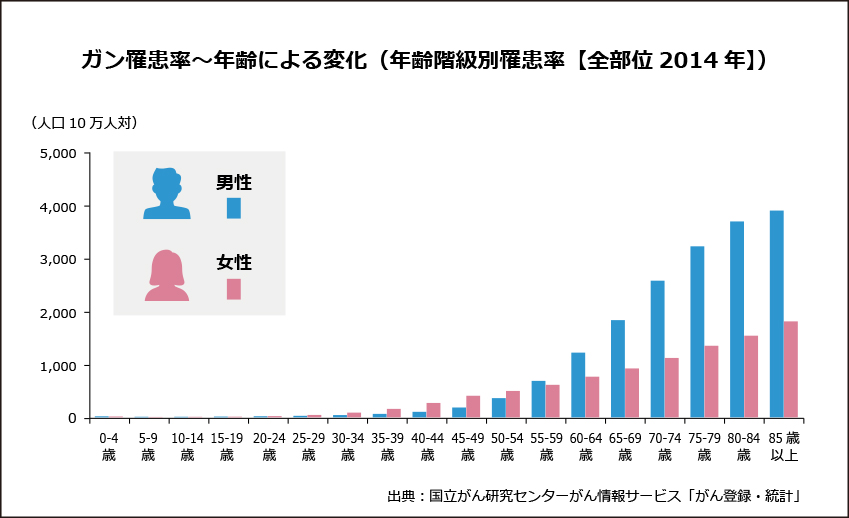

ガンを患うと、治療にともなう費用負担が発生します。こうした経済的負担をカバーするための保険がガン保険というわけです。では、数あるガン保険のなかから、どれを選択すべきなのでしょう。そのヒントは、「ガンになったらどのような治療が必要になるのか」を知っておくことにあります。

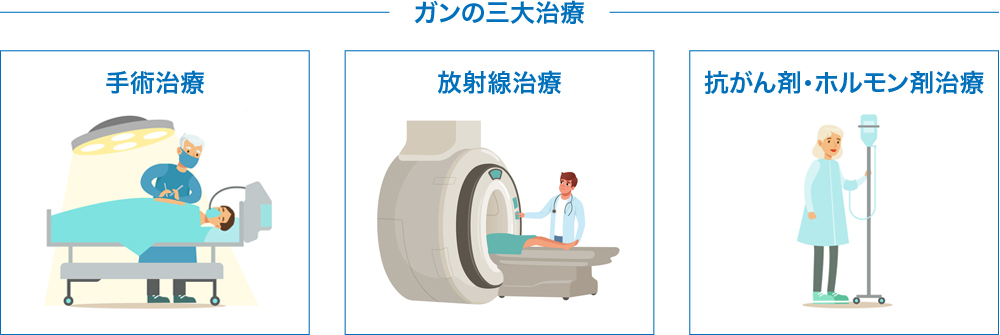

下の図は、代表的なガンの治療をまとめたものです。

ガンの三大治療と呼ばれる「手術治療」「放射線治療」「抗がん剤・ホルモン剤治療」をはじめとするガンの治療費は、いくらかかるのでしょうか。目安では、平均で年間115万円※とも言われていますが、ガンの種類や症状によっては500万円を超えることもあり、大きな差があることが分かります。※「がん患者意識調査2010年(特定非営利活動法人 日本医療政策機構)」

治療法や治療に伴う費用はガンの種類や症状によって異なり、どのガン保険があなたに合うかどうかも今どういった備えがあるかによって一人一人異なります。ガン治療の実態を知り、いまの自分自身の備えを確認して、いま何が不足しているかをじっくりと検討することが大切になるのです。

いまを見つめると見えてくる!

自分にとって必要なガン保険と保障内容

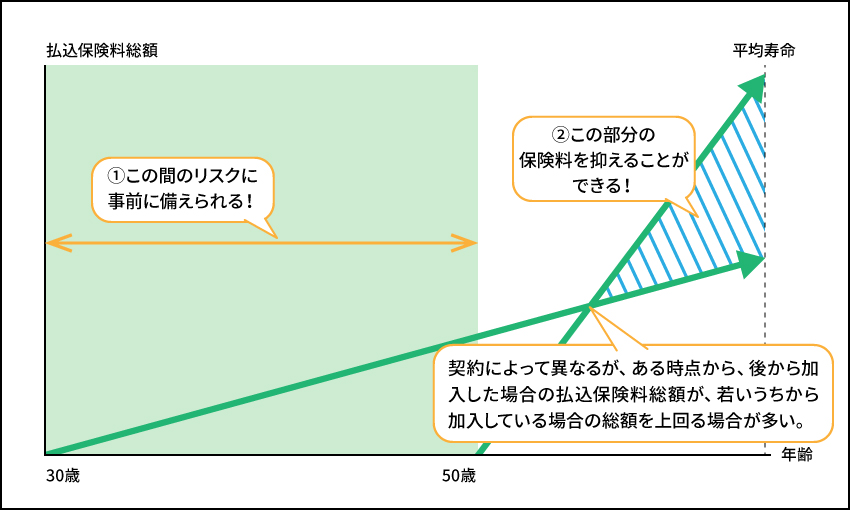

では、将来のリスクを見据えて、ガン保険を検討する際、実際にはどのようなことに注意すべきなのでしょう。以下、Aさんの例について考えてみましょう。

- Aさん(30歳)

- 職業:東京都内で働く会社員

- 年収:450万円

- 家族:同い年の妻(専業主婦)、幼稚園に通う息子

- 加入している保険:「B社医療保険」(入院・手術治療・放射線治療給付金有)

一家3人の家計を支えるAさん。もしもの病気やケガなどに備えてB社の医療保険に加入しています。この医療保険では、さまざまな病気やケガにかかる入院・手術・放射線治療が保障されます。

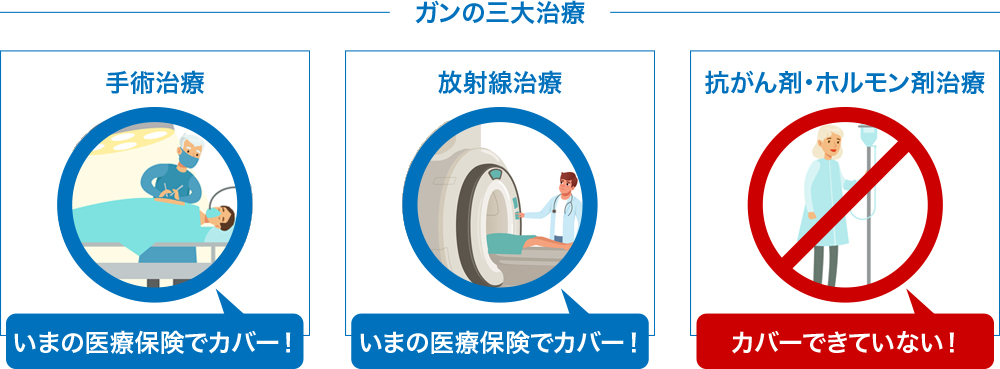

ではAさんが、いまの医療保険で、ガンを治療するとしたら十分だと言えるでしょうか。下の図は、先ほどご紹介した備えておきたい代表的なガン治療について、Aさんの医療保険でカバーできるものとそうでないものを整理した図です。

いま加入している医療保険では、手術治療および放射線治療に伴う治療・入院については保障が受けられます。ただし、抗がん剤・ホルモン剤治療については、入院を伴う場合であれば入院給付金をあてることもできるかもしれませんが、十分にカバーしきれているとは言い切れません。

このように現在の保険の保障内容をしっかりと見つめて、カバーできていない部分を洗い出し、それに対する備えを検討することが、ガン保険選びで大切な観点となります。

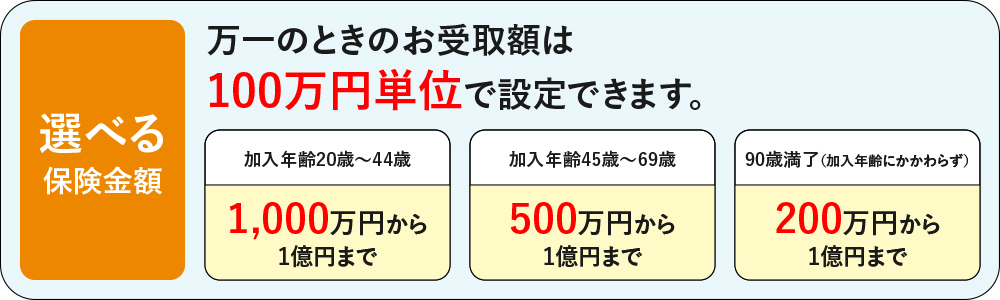

いまの自分に合ったガン保険を考えるなら

「終身ガン治療保険プレミアムDX」がおすすめ!

いまの備えと不足している備えは人によってさまざまです。だからこそ、自分に合ったガン保険を探すのではなく、ガン保険を今の自分に合わせてしまいましょう。そこでおすすめなのが、保障内容を自由にカスタマイズできるチューリッヒ生命の「終身ガン治療保険プレミアムDX」です。

![]()

■「終身ガン治療保険プレミアムDX」の3つの特長

- 特長①:特約を組み合わせて自由にカスタマイズできる

- 保障内容はカスタマイズ可能です。例えば、ガンの治療のための手術や入院・通院なども特約を組み合わせることで保障が受けられます。自分だけの保障内容を自由に設計できるのです。

- 特長②:いまの備えに合わせやすい3つの基本保障

- 主契約は①放射線治療給付金、②抗がん剤・ホルモン剤治療給付金、③自由診療抗がん剤・自由診療ホルモン剤治療給付金の3つ。入院や手術の保障が特約になっているため、いまの備えに既に含まれている場合は重複を避けることができます。

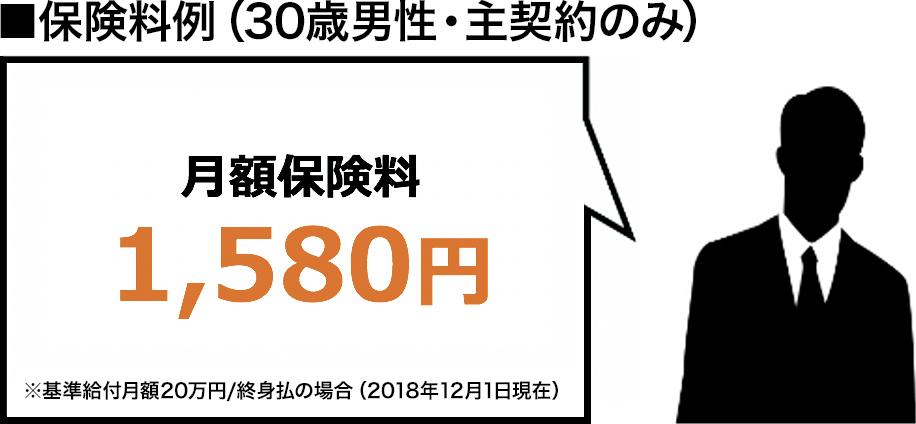

- 特長③:保障内容に応じた家計にやさしい保険料

- 月額保険料は30歳男性で1,580円(基準給付月額20万円、終身払、主契約のみの場合)と家計にやさしい保険料。特約を付加する場合は所定の保険料を上乗せすればOKです。

先にご紹介したAさんの例をとると、基本的な保障だけでも、いまの備えとの重複を抑え、ガンの治療にしっかり備えることができます。

いま現在のあなたに合ったガン保険を検討したいという方は、ぜひ、チューリッヒ生命の「終身ガン治療保険プレミアムDX」をチェックしてみてください。

※この頁は商品の概要を説明しています。商品の詳細については、パンフレット、ご契約に関する重要事項(契約概要・注意喚起情報)等をご確認ください。

※記載の保険料および保障内容は2019年3月1日現在のものです。

[sponsored]提供:チューリッヒ生命 / 承認番号:募補00361-20190312 / 運営会社:株式会社ウェブクルーエージェンシー

![今、多くの人たちがこの方法で「理想の結婚相手」に出会っています。まだ、知らなかったですか?[PR]提供:株式会社ウェブクルー](http://yadokari-writing.com/wp-content/uploads/2018/10/1362b21f5d6e85dcdec0137718da4fb6-1200x629.jpg)